Article Directory

詭譎的七月股市:是狂歡還是陷阱?

七月二十八日,A股市場像一場精心設計的舞台劇,主要指數集體上演了一齣「漲」聲雷動的大戲。 滬指看似穩健,僅以0.12%的漲幅收於3597點,像一位歷經滄桑的老者,波瀾不驚。 但深證成指卻按耐不住,激情高漲,以0.44%的漲幅宣告著青春活力。 最令人咋舌的,莫過於創業板指,它像一匹脫韁的野馬,狂奔不止,以0.96%的漲幅傲視群雄,更創下了年內新高,讓人不禁懷疑,這真的是同一個市場嗎?

更令人眼花繚亂的是,近2800支股票齊刷刷地上漲,宛如一場盛大的嘉年華。 這不禁讓人心生疑竇:這究竟是市場的真實反映,還是莊家精心佈局的迷魂陣? 畢竟,在資本的世界裡,沒有永遠的狂歡,只有不斷的收割。 散戶們是否又將成為待宰的羔羊? 這一切,都籠罩在一層詭譎的迷霧之中。 是時候擦亮眼睛,看清這場盛宴背後的真相了。

PCB板塊的火山爆發:AI浪潮下的淘金熱?

盤面上,PCB(印刷電路板)板塊猶如火山爆發般,瞬間點燃了整個市場的激情。 方邦股份、銅冠銅箔、芯碁微裝、大族數控,這些名字仿佛一夜之間成了點石成金的咒語,紛紛以20CM的漲停宣告著自己的王者歸來。 更有勝宏科技、鼎泰高科、科翔股份、德福科技等一眾小弟緊隨其後,搖旗吶喊,生怕錯過了這場盛宴。

這究竟是基本面驅動的價值回歸,還是AI浪潮下的盲目炒作? 在AI晶片需求爆發的大背景下,PCB作為電子產品的「骨骼」,自然也受到了市場的追捧。 但我們也要警惕,這種狂熱是否會透支未來的成長空間? 畢竟,在資本市場,故事講得再好,最終還是要回歸到業績的檢驗。

廣發證券的豪賭:All in AIPCB?

廣發證券的一份研報,更是將這把火燒得更旺。 他們援引IDC的數據,聲稱25Q1全球以太網交換機市場收入達到117億美元,同比增長32.3%,其中數據中心以太網交換機收入更是同比暴增54.7%。 展望2026年,1.6T速率數據中心交換機有望起量、英偉達Rubin預期發售,AIPCB高頻高速趨勢明朗且發展迅速,石英電子布或迎來需求放量元年。

這段話看似專業,實則充滿了誘惑。 廣發證券似乎在暗示:AIPCB就是下一個風口,現在All in還來得及! 但我們也要保持清醒,券商的研報,往往帶有自身的利益考量。 他們的目的是為了推高股價,從而獲取更多的佣金收入。 我們不能盲目聽信,更要結合自身的判斷,做出理性的投資決策。 畢竟,股市有風險,入市需謹慎。

保險股的逆勢狂奔:利率下調的最後盛宴?

在A股一片喧囂之中,保險股卻走出了一條與眾不同的道路,集體上演了一齣「逆勢上揚」的好戲。 新華保險一馬當先,漲幅超過4%,更創下了歷史新高,彷彿在宣告著自己的王者地位。 中國太保、中國平安、中國人壽等一眾大佬也緊隨其後,紛紛加入了這場狂歡。

在市場普遍低迷的情況下,保險股為何能如此強勢? 這背後,究竟隱藏著怎樣的秘密? 答案,或許就藏在7月25日中國保險行業協會公布的一則消息之中:當前普通型人身保險產品預定利率研究值為1.99%,較此前下調14個基點。 這意味著,保險產品預定利率最高值將迎來集中調降。

這看似一則普通的政策調整,實則對保險行業產生了深遠的影響。 在預定利率下調的背景下,消費者購買保險的意願可能會增強,因為他們擔心未來的保險產品收益率會更低。 這無疑會刺激保險產品的銷售,從而提升保險公司的業績。 但這真的是一場盛宴嗎? 還是僅僅是曇花一現?

精算師的秘密:預定利率的生死時速

預定利率,是保險公司在設計保險產品時,預先設定的一個利率,它直接影響著保險產品的價格和收益。 預定利率越高,保險產品的價格越低,但保險公司的盈利空間也會受到壓縮。 反之,預定利率越低,保險產品的價格越高,但保險公司的盈利空間也會擴大。

對於精算師來說,預定利率的設定,是一場生死時速的博弈。 他們需要在保證保險公司盈利的前提下,盡可能地提高保險產品的吸引力,從而贏得市場的青睞。 但這並非易事,因為市場環境瞬息萬變,利率走勢難以預測。 一旦預定利率設定過高,保險公司可能會面臨虧損的風險。 反之,如果預定利率設定過低,保險產品可能會失去競爭力。

此次預定利率的下調,無疑給精算師們帶來了更大的挑戰。 他們需要在新的利率環境下,重新設計保險產品,既要保證保險公司的盈利,又要滿足消費者的需求。 這是一場技術與智慧的較量,也是一場風險與機遇的博弈。 最終,誰能在這場博弈中勝出? 讓我們拭目以待。

影視院線的絕地反擊:暑期檔的票房奇蹟?

在經歷了漫長的寒冬之後,影視院線板塊終於迎來了一絲曙光。 幸福藍海率先發難,以20CM的漲停宣告著自己的強勢回歸。 中國電影也不甘示弱,緊隨其後,同樣以漲停板為影視行業搖旗吶喊。 上海電影、橫店影視、華誼兄弟、北京文化、萬達電影、百納千成等一眾影視公司也紛紛跟漲,彷彿看到了重生的希望。

這一切,都得益於2025年暑期檔電影票房的火爆。 截至7月27日,暑期檔電影總票房(含預售)已突破50億元,單日票房更是連續十天破億。 其中,幸福藍海主控影片《南京照相館》單日票房破1億,成為春節後第一部單日票房破億的新片。 這無疑給了整個影視行業一劑強心針。

然而,我們也要保持冷靜。 暑期檔的火爆,是否能夠持續? 影視行業的復甦,是否真的到來? 這一切,仍然充滿了變數。 畢竟,觀眾的口味瞬息萬變,一部電影的成功,並不能代表整個行業的復甦。

幸福藍海的豪賭:誰是下一個百億票房贏家?

《南京照相館》的成功,無疑讓幸福藍海成為了市場關注的焦點。 但這部電影的成功,究竟是偶然還是必然? 幸福藍海能否憑藉這部電影,一舉成為影視行業的領頭羊?

在競爭激烈的影視市場,任何一部電影的成功,都離不開天時、地利、人和。 《南京照相館》能夠脫穎而出,或許是因為它抓住了當下觀眾的情感需求,或許是因為它的宣傳做得足夠到位,或許是因為它運氣足夠好。 但無論如何,它的成功,都為幸福藍海帶來了難得的發展機遇。

然而,幸福藍海能否把握住這次機遇,將《南京照相館》的成功經驗複製到其他的電影項目中? 它能否在激烈的市場競爭中,不斷推出高品質的電影作品,贏得觀眾的青睞? 這一切,都還是未知數。

想要成為真正的百億票房贏家,幸福藍海還有很長的路要走。 它需要不斷提升自身的創作能力,挖掘更多優秀的電影項目,並且在宣發上投入更多的精力。 只有這樣,它才能在競爭激烈的市場中脫穎而出,成為影視行業的佼佼者。

電池板塊的暗流湧動:固態電池的彎道超車?

在新能源汽車的浪潮下,電池板塊從未缺少過關注的目光。今天,它再次成為市場的焦點,銅冠銅箔以20CM的漲停領跑,德福科技、中一科技、信宇人、宏工科技、納科諾爾、博力威、諾德股份等一眾電池概念股也紛紛跟漲,仿佛一場電池技術的革命即將到來。

但仔細觀察,這場看似轟轟烈烈的上漲背後,卻暗流湧動。傳統的鋰電池技術已經發展多年,技術壁壘相對較高,想要在其中脫穎而出並非易事。因此,市場的目光開始轉向更具潛力的固態電池技術。

固態電池,被視為下一代電池技術的發展方向。它具有能量密度高、安全性好、壽命長等優點,有望徹底解決目前鋰電池存在的安全隱患和續航焦慮。各大電池廠商紛紛加大對固態電池的研發投入,希望能在這個新興領域實現彎道超車。

然而,固態電池的技術難度極高,目前仍處於研發階段,距離大規模商業化應用還有很長的路要走。市場的炒作,更多的是基於對未來的美好憧憬,而非當下的實際業績。我們需要保持理性,警惕炒作風險,避免成為高位接盤的韭菜。

這一次電池板塊的上漲,或許正是市場對固態電池技術的一次提前預演。但真正的勝者,最終將是那些擁有核心技術,能夠將技術轉化為實際產品的公司。讓我們拭目以待,看看誰能在這場電池技術的革命中笑到最後。

貴金屬的黃金夢碎:避險資產的末日?

與其他板塊的熱鬧景象不同,貴金屬板塊今天卻遭遇了滑鐵盧。 湖南黃金跌近3%,湖南白銀、山金國際、恒邦股份、赤峰黃金、山東黃金等一眾黃金概念股也紛紛跟跌,一片愁雲慘霧,彷彿宣告著一個時代的終結。

黃金,自古以來就被視為避險資產,在經濟動盪、地緣政治風險加劇時,往往會受到投資者的追捧。但如今,在全球經濟逐漸復甦、風險偏好上升的背景下,黃金的避險光環似乎正在褪色。

此外,美元走強也對黃金價格構成壓力。黃金以美元計價,美元升值會導致黃金價格下跌,從而降低其吸引力。

更重要的是,隨著加密貨幣等新型避險資產的興起,黃金正面臨著越來越激烈的競爭。越來越多的投資者開始將加密貨幣視為黃金的替代品,這無疑對黃金的需求造成了衝擊。

貴金屬板塊的下跌,或許預示著傳統避險資產的末日。在這個充滿變革的時代,投資者需要重新審視自己的投資組合,尋找更具潛力的避險選擇。

煤炭板塊的凛冬將至:能源轉型的陣痛?

煤炭板塊今日表現同樣低迷,與貴金屬板塊難兄難弟。 西寧特鋼跌超8%,鄂爾多斯、鄭州煤電、山西焦煤、安源煤業等紛紛跟跌,整個板塊仿佛被寒流籠罩,看不到一絲希望。

煤炭作為傳統能源,長期以來在中國的能源結構中佔據著重要地位。 但隨著全球對氣候變遷的日益關注,以及對清潔能源的需求不斷增長,煤炭行業正經歷著前所未有的挑戰。

各國政府紛紛出台政策,限制煤炭的使用,推動能源轉型。 新能源技術的快速發展,也使得清潔能源的成本不斷下降,進一步擠壓了煤炭的生存空間。

煤炭板塊的低迷,是能源轉型過程中必然會出現的陣痛。 在這個過程中,一些煤炭企業可能會被淘汰,但也會有一些企業通過轉型升級,尋找到新的發展機遇。

對於投資者來說,需要認清能源轉型的大趨勢,謹慎投資煤炭板塊,同時關注清潔能源領域的投資機會。

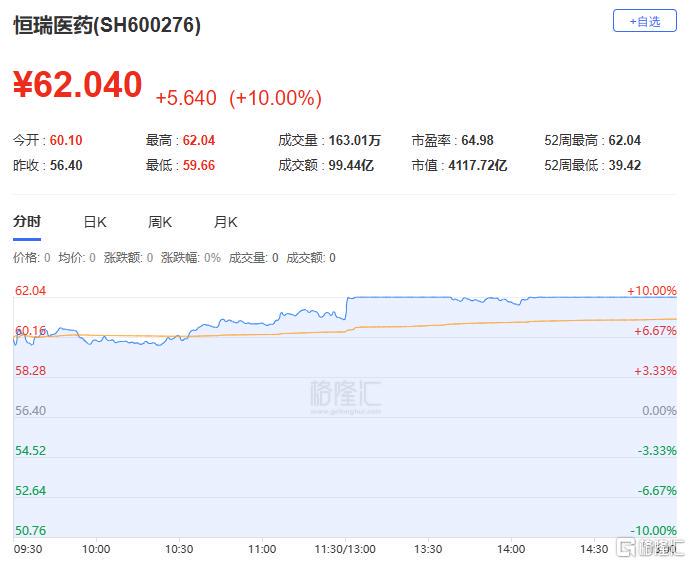

恒瑞醫藥的鹹魚翻身:GSK的世紀豪賭?

在經歷了漫長的沉寂之後,恒瑞醫藥今天終於迎來了久違的爆發。 股價一路高歌猛進,最終以漲停收盤,報62.04元,創下2021年7月以來的歷史新高。 彷彿一條鹹魚,終於翻身。

這一切,都源於恒瑞醫藥與跨國藥企GSK(葛蘭素史克)達成的一項重磅協議。 恒瑞醫藥將HRS-9821項目的全球獨家權利(不包括中國大陸、香港特別行政區、澳門特別行政區及台灣地區)和至多11個項目的全球獨家許可的獨家選擇權有償許可給GSK。

GSK將向恒瑞支付5億美元的首付款。 如果所有項目均獲得行使選擇權且所有里程碑均已實現,恒瑞將有資格獲得未來基於成功開發、註冊和銷售里程碑付款的潛在總金額約120億美元。 這無疑是一筆巨額交易,也讓市場對恒瑞醫藥的未來充滿了期待。

然而,GSK的這筆豪賭,真的能讓恒瑞醫藥重回巔峰嗎? 這120億美元的潛在收益,真的能夠全部落袋為安嗎? 這一切,仍然充滿了未知數。

PD-L1的黃昏:HRS-9821能否再造神話?

HRS-9821,是恒瑞醫藥自主研發的一款PD-L1抑制劑。 PD-L1抑制劑,是目前腫瘤免疫治療領域最熱門的靶點之一。 但隨著越來越多的PD-L1抑制劑上市,市場競爭也日益激烈。

GSK選擇與恒瑞醫藥合作,或許是看中了HRS-9821在某些適應症上的潛力,或許是看中了恒瑞醫藥在中國市場的影響力。 但無論如何,GSK都必須面對一個殘酷的現實:PD-L1抑制劑的市場,已經趨於飽和。

HRS-9821能否在眾多競爭者中脫穎而出,再造PD-L1抑制劑的神話? 這不僅取決於HRS-9821本身的療效,也取決於GSK的市場運作能力。 對於恒瑞醫藥來說,這是一次難得的機會,也是一次巨大的挑戰。 如果HRS-9821能夠成功上市,並取得良好的銷售業績,恒瑞醫藥將有望重回巔峰。 但如果HRS-9821未能達到預期,恒瑞醫藥可能會再次陷入困境。

興業證券的羅盤:科技週期雙驅動的迷思?

興業證券在展望後市時表示,隨著“科技成長+週期”兩條主線已在持續凝聚市場共識、跑出賺錢效應,同時部分細分方向擁擠度還不高的背景下,各類資金或仍將在內部積極挖掘細分機會。通過股價位置、配置邏輯,把握兩條主線的輪動和擴散,仍將是後續的主要應對思路。

這段話看似面面俱到,實則充滿了玄機。 “科技成長+週期”,這兩條主線真的能夠驅動市場持續上漲嗎? 還是僅僅是券商為了吸引投資者,而編織的一個美麗謊言?

科技股,長期以來被視為成長股的代表。 但隨著科技股估值的不断攀升,其風險也越來越高。 週期股,則受到經濟週期的影響,具有較強的波動性。 在經濟下行週期,週期股往往表現低迷。

將科技股和週期股放在一起,看似可以實現風險對沖,但實際上卻可能適得其反。 如果科技股和週期股同時下跌,投資者將會面臨更大的損失。

興業證券的建議,或許只是一種美好的願景。 在實際操作中,投資者需要根據自身的風險承受能力和投資目標,做出獨立的判斷。 切不可盲目聽信券商的建議,以免掉入陷阱。