新股申购潮:机遇暗藏,矽电领衔下的冷思考

文章目录

新股申购潮涌:是机遇还是陷阱?矽电股份领衔,几家欢喜几家愁

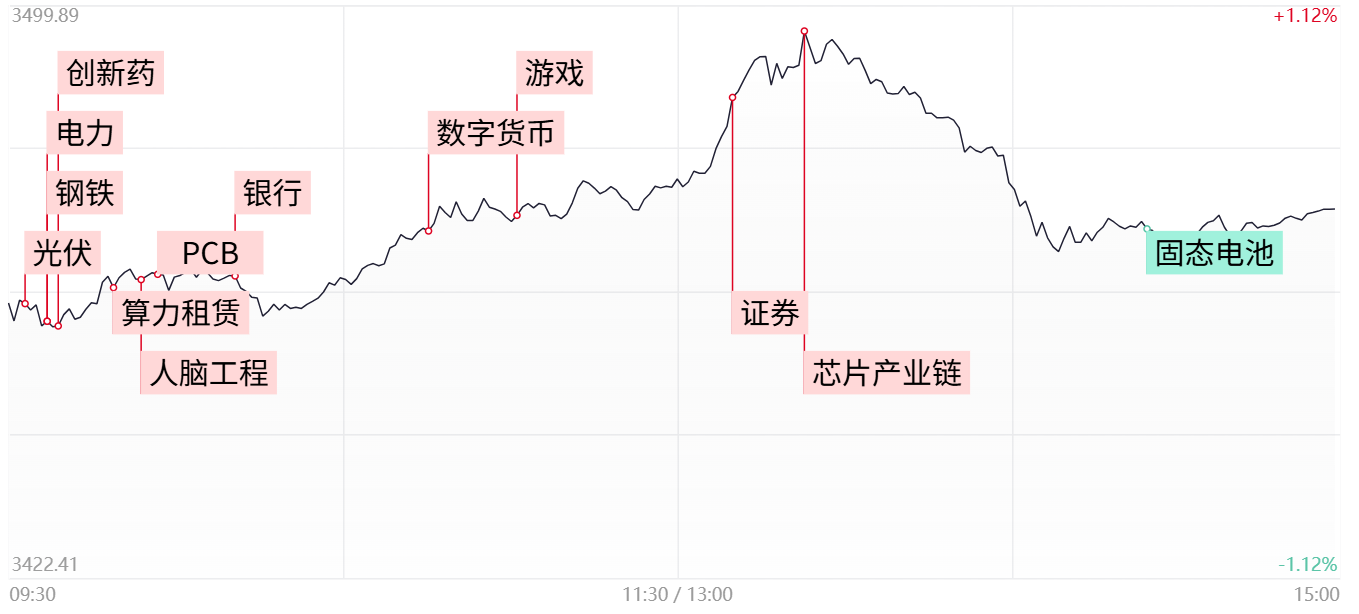

最近一周,股市着实热闹了一把,五只新股齐发,两家公司排队上会。矽电股份作为国产探针台的“龙头老大”,无疑是焦点中的焦点。但在这看似繁荣的景象背后,我总觉得有些地方值得我们好好琢磨琢磨。

矽电股份:国产之光还是估值虚高?

先说说这个矽电股份。号称是国内规模最大的探针台设备制造商,听起来确实挺厉害的。半导体行业现在是国家战略重点,搭上这班车,股价自然水涨船高。但仔细看看它的业绩,2024年营收相比2023年不升反降,净利润也只是勉强维持。这种情况下,发行价竟然高达52.28元,市盈率也超过了26倍。这让我不得不怀疑,它的估值是不是有点虚高?

要知道,半导体设备行业的技术迭代非常快,一旦落后,就可能被市场淘汰。矽电股份虽然在国内市场占有一席之地,但和国际巨头相比,技术差距还是存在的。如果不能持续投入研发,保持技术领先,未来的发展前景恐怕不容乐观。

而且,这次IPO募资的用途也值得关注。虽然一部分资金用于项目建设,但还有相当一部分用于补充流动资金。这说明什么?说明公司可能存在资金压力。当然,补充流动资金本身无可厚非,但如果过度依赖外部融资,可能会影响公司的长期发展。

胜科纳米:“芯片全科医院”的盈利困境

再来说说另一家公司,胜科纳米,号称“芯片全科医院”。这个名字听起来挺唬人的,但实际上,它只是一个半导体第三方检测分析实验室。2023年国内市场占有率约为4.23%,市场份额并不算高。

而且,它的盈利能力也存在一定问题。2024年净利润相比2023年有所下滑,这说明它的经营状况可能遇到了瓶颈。第三方检测分析行业的竞争非常激烈,胜科纳米要想在市场中脱颖而出,必须不断提升技术水平和服务质量。

当然,胜科纳米也有它的优势。它在半导体检测分析领域积累了一定的经验,拥有一定的客户资源。但这些优势能否转化为持续的盈利能力,还有待观察。

海阳科技和汉桑科技:传统行业的新故事?

除了矽电股份和胜科纳米,还有海阳科技和汉桑科技两家公司准备IPO。海阳科技主要做尼龙6系列产品,属于传统化工行业。汉桑科技则做高端音频产品,属于消费电子行业。

这两个行业都面临着激烈的市场竞争。海阳科技要想在尼龙6市场中站稳脚跟,必须不断提升产品质量,降低生产成本。汉桑科技要想在高端音频市场中获得一席之地,必须不断推出创新产品,满足消费者不断变化的需求。

总的来说,这次IPO的企业各有特点,但也都面临着各自的挑战。投资者在选择的时候,一定要擦亮眼睛,仔细分析,不要盲目跟风。毕竟,股市有风险,投资需谨慎。

参考资料:

- 和讯网相关快讯报道