Article Directory

創新藥企岸邁生物叩關港交所:是技術領先,還是資本豪賭?

在創新藥這塊炙手可熱的燙手山芋上,又一家公司—岸邁生物,準備在香港交易所敲鑼打鼓了。這可不是隨便一家小作坊,背後可是站著一排星光熠熠的投資機構,像是國投創新、德誠資本、元禾、招銀國際等等,簡直是資本圈的半壁江山。2022年最後一輪的融資,岸邁生物的估值已經衝到了4.92億美元,這數字,嘖嘖,夠讓人眼紅的。這次IPO,中信證券和招銀國際聯手保駕護航,看來岸邁生物是鐵了心要搏一把。

創新藥熱潮下的新玩家

今年以來,創新藥板塊的熱度就像七月的太陽,烤得人睜不開眼。港股創新藥指數蹭蹭往上竄,漲了65.50%,萬得創新藥指數也漲了24.83%。這還沒完,七月一開頭,國家醫保局和國家衛生健康委就聯手發了個大紅包,《支持創新藥高品質發展的若干措施》,從研發到准入,再到醫院使用和支付,一條龍服務,簡直是把創新藥捧在手心裡。在這種大環境下,岸邁生物來IPO,到底是真材實料,還是趁熱打鐵?

招股書背後的財務現實:盈利與虧損的拔河

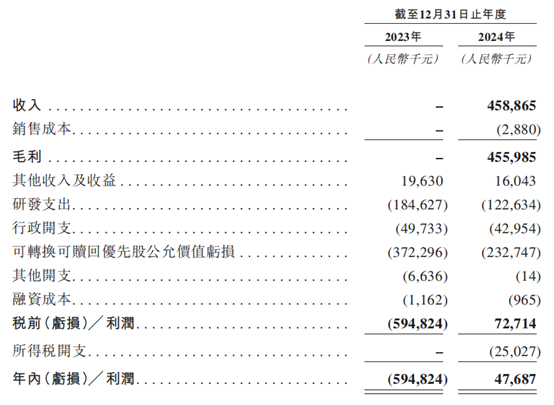

招股書上寫得明明白白,岸邁生物是一家臨床階段的生物技術公司,專攻雙特異性抗體,目標是治療各種癌症和自身免疫性疾病。聽起來很高大上,但現實是,他們還沒有一款產品上市,主要收入來自對外授權合作。2024年,公司收入4.59億人民幣,總算是扭虧為盈,賺了4768.7萬。但是,別忘了,截至2024年12月31日,他們可是累積虧損了23.55億!這就像一個一直在燒錢的實驗室,偶爾賣點專利,掙點小錢,能不能持續盈利,還是個未知數。

更讓人捏一把冷汗的是,他們的研發投入還在下降。2023年,研發開支是1.85億,2024年直接降到了1.23億,少了6000多萬!研發費用佔比也從78.8%降到了74.1%。核心產品EMB-01的研發開支佔比也從34.3%降到了20.2%。這就像一個廚師,本來就沒什麼食材,還捨不得用,這菜能做得好吃嗎?

截至2025年4月30日,公司賬上的現金和現金等價物還有3.27億,沒有短期借款。看起來還能撐一段時間,但是,截至2024年底,他們的負債淨額高達23.44億。這就像一個揹著巨額房貸的年輕人,雖然每個月還能按時還款,但是壓力山大啊!

對賭協議的達摩克利斯之劍:上市之路的潛在風險

更刺激的是,岸邁生物還面臨著對賭協議的壓力。招股書裡說,如果他們撤回上市申請,或者被港交所拒絕,或者上市申請失效後三個月內沒有續期,贖回權就會恢復。按照之前的約定,A輪、B輪、C輪的投資人可以在2025年9月30日之後的任何時間,要求公司贖回全部或部分可轉換可贖回優先股。這就像一把懸在頭上的達摩克利斯之劍,隨時可能掉下來,把岸邁生物劈得粉身碎骨。