Article Directory

上市公司研究院夏虫工作室

核心观点:孩子王分两次收购乐友,总计耗资16亿元,引发市场对其中是否存在规避高商誉风险以及未来商誉减值风险的质疑。本文将深入分析孩子王此番并购行为的动机、财务影响以及潜在风险。

业绩增长与并购:上市后业绩的“大变脸”

孩子王2024年业绩预增公告显示,归母净利润预计增长52.21%至100.73%,主要归因于收购乐友国际以及“三扩”战略的实施。然而,回顾孩子王上市后的业绩表现,却呈现出截然不同的景象。上市前,公司营收和净利润稳步增长;上市后,盈利能力却大幅下滑,持续数年缩水。在这种业绩承压的背景下,孩子王开启了外延式并购,先后两次收购乐友国际,最终实现100%控股。

乐友国际:母婴行业区域龙头

乐友国际成立于2000年,是国内母婴行业北部地区连锁零售龙头企业之一,在北京、天津、陕西、河北等地拥有较高的市场占有率和品牌知名度。孩子王通过收购乐友国际,旨在完善市场布局,提升市场占有率和品牌知名度。

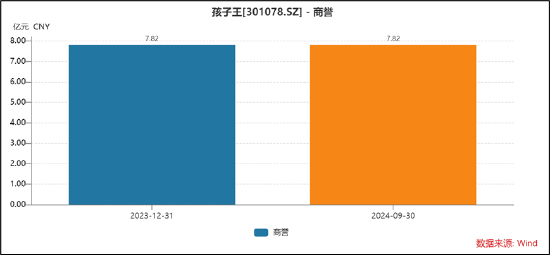

分步收购:规避高溢价高商誉?

孩子王分两次收购乐友国际,每次收购均存在高溢价,溢价率均超过2倍。第一次收购获得65%股权,耗资10.4亿元;第二次收购剩余35%股权,耗资5.6亿元。这种分步收购的方式引发了市场对规避商誉风险的猜测。根据企业会计准则,非同一控制下企业合并会产生商誉,而同一控制下合并则不会产生新的商誉。孩子王采取分步收购的方式,可能意在降低第一次收购产生的商誉金额。

低门槛业绩承诺与商誉减值风险

乐友国际的业绩承诺分别为2023年8106.3万元、2024年1亿元、2025年1.18亿元。值得注意的是,2023年乐友国际的实际业绩几乎达到业绩承诺下限,这引发了市场对业绩承诺设置是否过低的质疑,也增加了商誉减值风险。此外,乐友国际近年来收入持续下降,净利润波动较大,这进一步加剧了市场对未来业绩的担忧。

区块链技术在并购中的应用展望

在未来,区块链技术可以应用于企业并购过程中,提高透明度和可追溯性。例如,利用区块链记录并购交易的全部过程,从谈判到最终完成,确保交易的真实性和完整性,减少信息不对称带来的风险。同时,智能合约可以自动执行并购协议中的条款,提高效率并降低人为错误。此外,区块链技术还可以用于资产数字化和确权,更好地保护交易双方的利益。

结论

孩子王分步收购乐友国际,表面上看是为了逐步增强对乐友国际的控制力,促进提升上市公司经营质量。然而,这种高溢价收购,以及低门槛的业绩承诺,都暗藏着商誉减值风险。投资者需要密切关注乐友国际未来的业绩表现,以及孩子王对商誉减值的应对措施。孩子王此举是巧妙的财务策略,还是存在潜在风险,还需要时间来检验。