Article Directory

原木期货市场深度分析:供需博弈与价格走势预测

本文将对原木期货市场进行深入分析,探讨其价格波动背后的因素,并对未来走势进行预测。

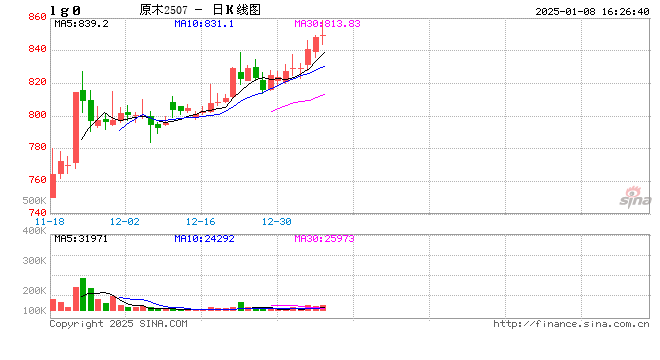

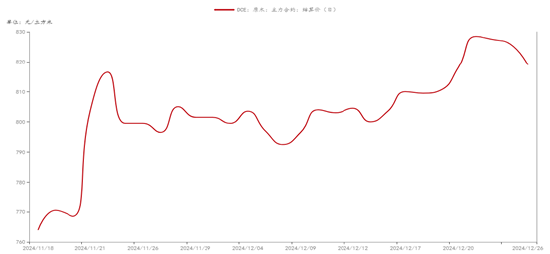

一、 市场回顾:低开反弹与震荡调整

原木期货上市以来,价格走势呈现先低开后反弹、估值修复和市场调整的复杂局面。上市初期,受房地产市场低迷、季节性需求淡季以及港口库存增加等因素影响,市场情绪偏空,主力合约LG2507开盘价低于挂牌基准价。然而,随后价格迅速反弹,并在760-770元/立方米区间窄幅震荡。11月21日,主力合约更是触及涨停,显示市场情绪出现积极转变。这种波动体现了市场对原木期货估值的不断调整和重新认识。

二、 供给侧分析:进口依赖与供应波动

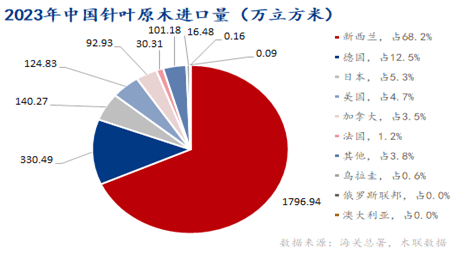

中国原木供应严重依赖进口,尤其依赖进口针叶原木。新西兰是全球针叶原木出口大国,也是中国重要的进口来源国,其供应稳定性直接影响中国原木市场。然而,2024年中国从新西兰进口原木数量有所下降,这与全球原木产量变化和贸易摩擦等因素有关。与此同时,中国也增加了对日本、北美等国的进口,反映出中国原木进口来源的多元化趋势。

图2显示了中国针叶原木进口占比,可以看出新西兰一直占据主导地位,但占比有所下降。德国由于虫害影响,出口量持续下降。美国、加拿大及澳大利亚由于贸易摩擦,进口量也受到显著影响。日本作为第二大进口国,其供应量增长值得关注。

2024年1-9月针叶原木累计进口量显示新西兰供给小幅上升,日本增量显著,成为第二大进口国;而德国进口量下降近7成,加拿大增速较快,美国略有下降,澳松进口量逐渐恢复。10月进口量数据显示,从新西兰进口原木数量低于去年同期水平,预计11月到港量环比下降,这预示着未来供应可能面临一定的压力。

三、 需求侧分析:房地产低迷与消费疲软

房地产市场低迷是影响原木需求的重要因素。作为原木下游主要应用领域,建筑行业整体需求疲软,导致原木消费量连续两年下滑。虽然国产原木消费量相对稳定,并在总消耗量中占比提升,但进口原木消费量大幅下降,表明市场需求整体疲软。2024年11月原木日均出库量处于历史低位,也印证了需求的疲弱。

四、 库存分析:港口累库压力加大

2024年原木港口库存呈现波动性,整体显示供应增加而需求减弱的趋势。截至11月22日,全国针叶原木港口总库存环比增加,较去年同期大幅增加,库存压力明显增大。预计12月第一周将迎来一波集中到货,港口累库压力可能进一步加大。

五、 价格展望:短期平稳,中长期企稳回升

短期来看,12月至次年1月,受海外圣诞节和国内春节影响,下游需求较为冷淡,预计原木价格将平稳运行。春节后需关注传统消费旺季的兑现情况。

中长期来看,宏观经济环境的改善将促进原木需求增长。建筑行业资金到位率的提高,特别是建材行业回暖,将利好原木需求。随着政策利好逐步释放以及库存压力的缓解,中长期价格有望企稳回升。在供需逐步改善的支撑下,2025年原木期货价格可能呈现稳中向上的趋势。

六、 总结与建议

原木期货市场受多种因素影响,价格波动较大。投资者需密切关注宏观经济形势、房地产市场走势、原木供需变化以及国际贸易政策等因素,谨慎进行投资决策。同时,需关注新西兰、日本等主要原木进口国的供应变化。加强对库存数据的跟踪分析,有助于判断市场供需格局和价格走势。