Article Directory

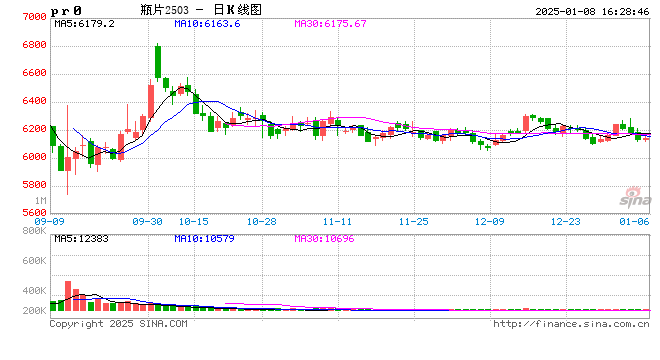

2024年瓶片价格延续下跌趋势,下半年跌幅尤为显著。上半年宽幅震荡,地缘政治和产业基本面提供一定支撑;下半年原油价格下跌导致瓶片价格破位下跌,尽管10月初因地缘政治因素短暂反弹,但供过于求的基本面决定了其走势仍然偏弱。

宏观方面,美联储加息周期结束,进入降息通道,但降息节奏存在不确定性。历史数据显示,美联储降息初期,原油价格反而下跌的情况较多。美国新总统上任带来的贸易不确定性或对中国瓶片出口产生一定影响,但由于中国瓶片对美出口量微乎其微,直接影响有限。中国瓶片的竞争力优势预计将使其2025年出口保持快速增长。

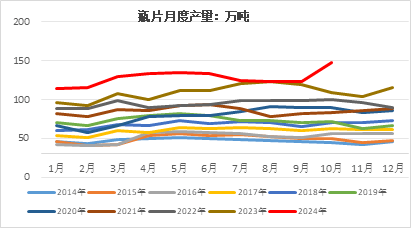

产业链方面,2023和2024年是中国瓶片产能快速扩张周期,两年累计扩张约75%。产能扩张过快导致头部企业亏损,预计2025年产能扩张将降至6%左右。尽管如此,由于产能利用率仍有提升空间,2025年产量预计仍将保持较大增幅。

需求方面,中国经济回暖,预计2025年软饮料对瓶片的需求将保持高位(约占内需70%)。日化、生鲜包装等领域对瓶片的应用也持续增长。预计2025年瓶片内需和出口需求合计增长速度将快于产量,供需情况好于2024年。

展望2025年,尽管需求增长,但供过于求的现状使得瓶片价格仍面临压力。瓶片价格与PTA的价差处于历史低位,预计2025年将出现买瓶片抛PTA的套利机会。

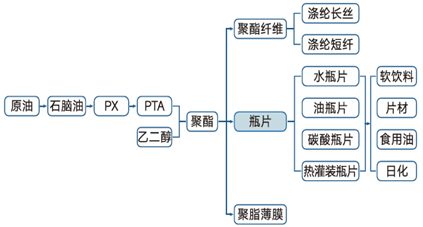

中国是瓶片生产大国,其产业链上游是原油、石脑油等,下游是各种包装产品。中国瓶片产能扩张主要集中在2012年、2017-2018年、2020年以及2023-2024年。2023-2024年产能扩张尤为迅速,导致供给过剩。

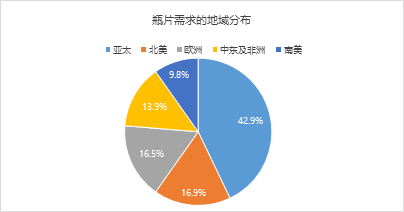

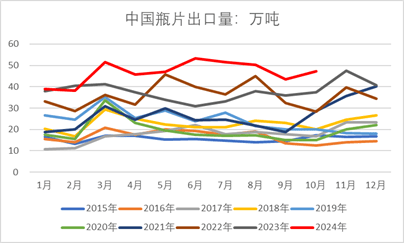

全球瓶片产能主要集中在亚洲、北美和欧洲,中国大陆地区瓶片产能已占全球总产能的40%以上。2024年前十个月,中国瓶片产量同比增长17.24%,出口量同比增长27.5%。

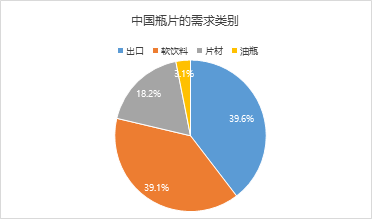

中国瓶片需求主要来自出口、软饮料、食品包装和其他应用领域。出口需求强劲,软饮料需求保持高位。预计2025年中国瓶片出口需求将进一步提升,保守估计超过600万吨。

2025年,虽然瓶片产能扩张速度放缓,但产量仍将增长,供过于求的局面短期内难以改变,瓶片价格压力依然存在。但由于需求增长快于供给,供需状况较2024年有所改善。