文章目錄

2025年伊始,中国商业银行便进入一年一度的客流旺季备战状态。为争夺市场份额,各家银行纷纷祭出促销大招,竞争异常激烈。

大额存单:重新成为香饽饽

此前一度“一单难求”的大额存单,如今迎来密集补货。多家银行,包括齐鲁银行、无锡锡商银行、河南荥阳农商银行等,纷纷上新大额存单产品,期限多为三年期,年化利率在2.2%左右浮动,部分银行甚至推出年化利率高达3%的产品。虽然“3”字头的产品较为罕见,但部分银行也提供大额存单转让服务,即使部分转让存单需要“加价”购买,但由于转让存单的到期天数较原存单减少,且年化利率仍比同期存款更具优势,因此仍受到部分客户的追捧。

费率与利率:一降一升的策略博弈

除了大额存单,多家银行还采取了降低基金代销费率的策略。民生银行、交通银行、农业银行等多家银行纷纷推出基金申购费率一折优惠活动,以吸引更多客户。部分银行也抓紧时机推销个人养老金产品,并降低相应申购费率。

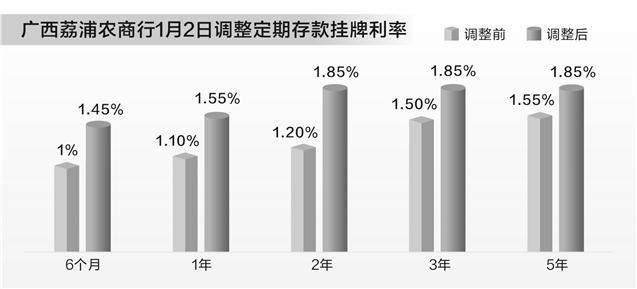

与大行降低费率策略形成对比的是,部分中小银行选择逆势上调存款利率。广西荔浦农商行、夷陵兴福村镇银行、河南荥阳农商银行等地方中小银行上调了人民币存款挂牌利率,部分银行两年期存款利率增幅高达65个基点。

促销的可持续性:规模情结与稳健经营的矛盾

业内专家指出,银行上述促销举措能够在短期内吸引客户,增强市场竞争力,但从长期来看,逆势上调利率、内卷式降费并不具有可持续性。银行的经营需要摒弃规模情结,转变管理理念,增强稳健性和可持续性。

邮储银行研究员娄飞鹏认为,发行大额存单有助于吸引客户存款,但后续利率可能随市场下行而调整。降低基金申购费率和上调存款利率等措施,虽然能短期提升竞争力,但长期来看并不可持续。

招联首席研究员董希淼也表示,这些促销行为本质上是阶段性的,活动结束后利率将回归正常。他强调,银行应摒弃规模情结,不盲目追求规模增长,而应加强资产负债管理,控制负债成本,保持稳健发展。中小银行尤其需要转变经营理念,避免盲目扩张,注重资产负债管理,追求稳健和可持续发展。

区块链技术的潜在应用:未来银行竞争新方向

虽然本文主要讨论的是传统银行的竞争策略,但值得关注的是,区块链技术在未来银行竞争中可能扮演越来越重要的角色。区块链技术可以提升银行交易效率、降低运营成本、增强数据安全性,并为客户提供更透明、更安全的金融服务。例如,利用区块链技术可以实现大额存单的数字化发行和转让,提高效率并降低风险。未来,积极探索并应用区块链技术,将成为银行保持竞争优势的关键因素之一。 这将是银行在未来竞争中需要重点关注的方向。