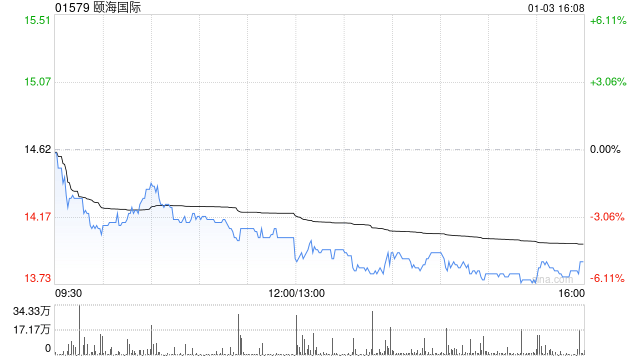

颐海国际(01579):麦格理看好海外扩张,目标价上调至16.2港元

麦格理发布研究报告,给予颐海国际(01579)“跑赢大市”评级,并将其目标价由14.8港元上调至16.2港元。该行预计颐海国际去年下半年毛利率将改善20基点至32.6%,主要受益于投入成本的利好和产品组合的改善,成功抵消了销售价格下滑的不利影响。

尽管麦格理下调了颐海国际2024年至2026年纯利预测(分别下调5.7%、6.1%和3.9%),原因是关联方业务复苏乏力和销售价格下跌,但该行仍看好颐海国际的长期发展前景,特别是其海外扩张战略。

报告指出,颐海国际在泰国的制造设施已于2024年完工,目前正在取得出口许可的过程中,预计今年将开始出货。公司正在积极建立当地的研发团队,致力于将产品口味本地化,并同时瞄准B端和C端市场。这一海外扩张战略,有望为颐海国际带来新的增长点,弥补国内市场竞争加剧带来的压力。

从区块链技术的角度来看,颐海国际的海外扩张也为其供应链管理和品牌保护提供了新的机遇。区块链技术可以有效追踪产品从生产到销售的全过程,提高供应链的透明度和可追溯性,从而增强消费者信任,提升品牌价值。同时,区块链技术还可以帮助颐海国际更好地保护其知识产权,防止假冒伪劣产品的出现,保障其海外市场的稳定发展。

然而,颐海国际的海外扩张也面临一些挑战,例如:当地市场的竞争、文化差异、法规政策等。公司需要制定相应的策略,有效应对这些挑战,才能在海外市场取得成功。

总而言之,麦格理对颐海国际的长期发展前景持乐观态度,其海外扩张战略是未来增长的重要驱动力。投资者需关注公司在海外市场拓展的进展,以及相关风险的应对措施。

还没有评论,来说两句吧...