Article Directory

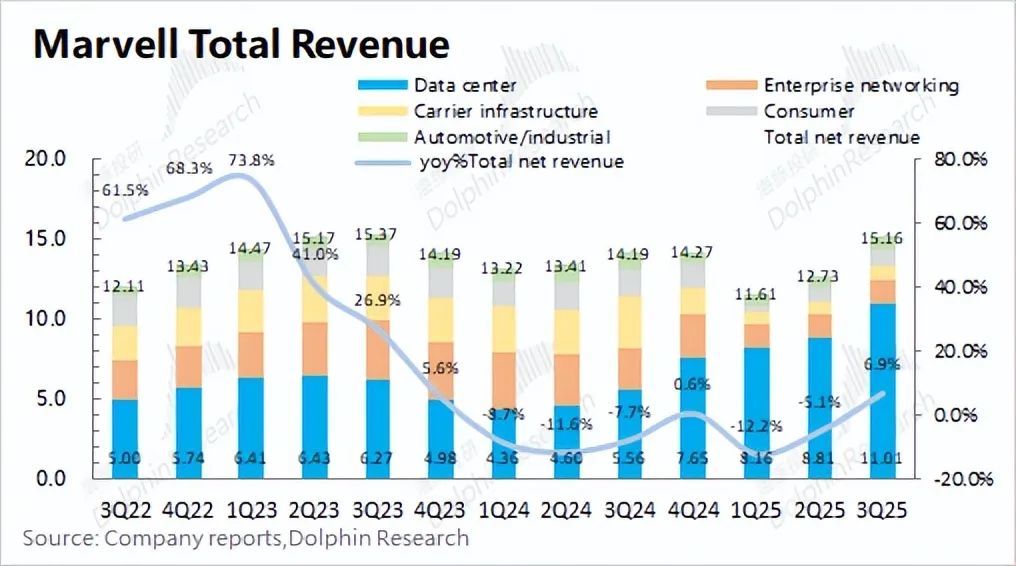

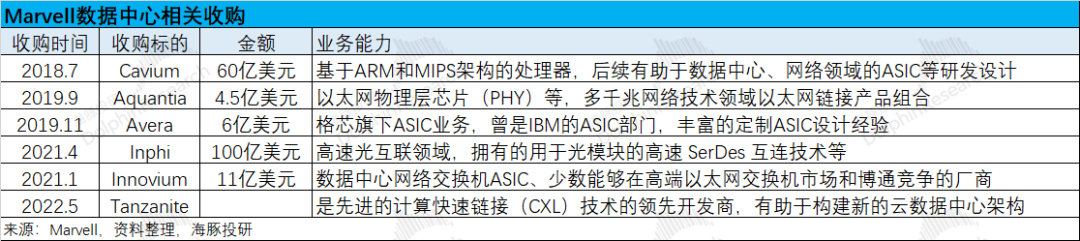

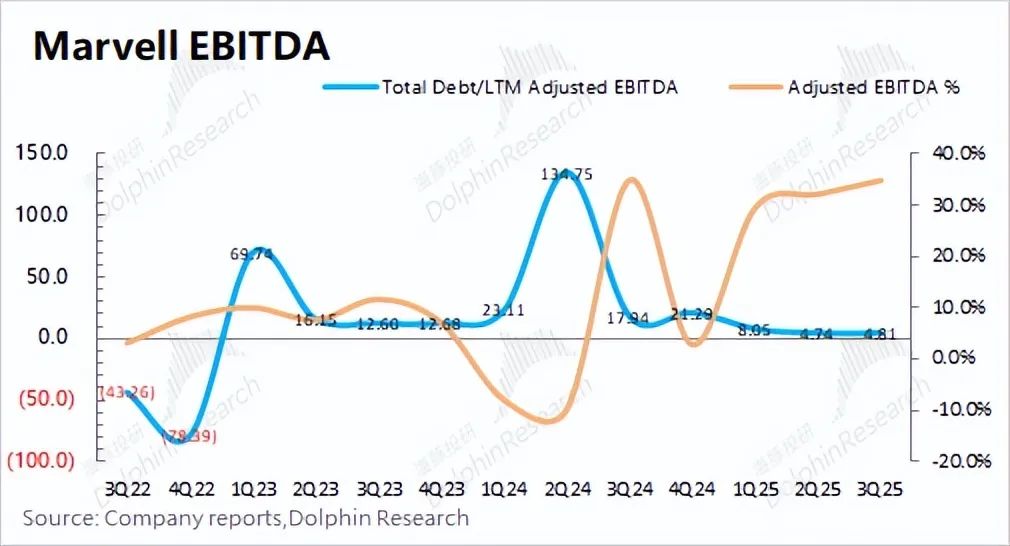

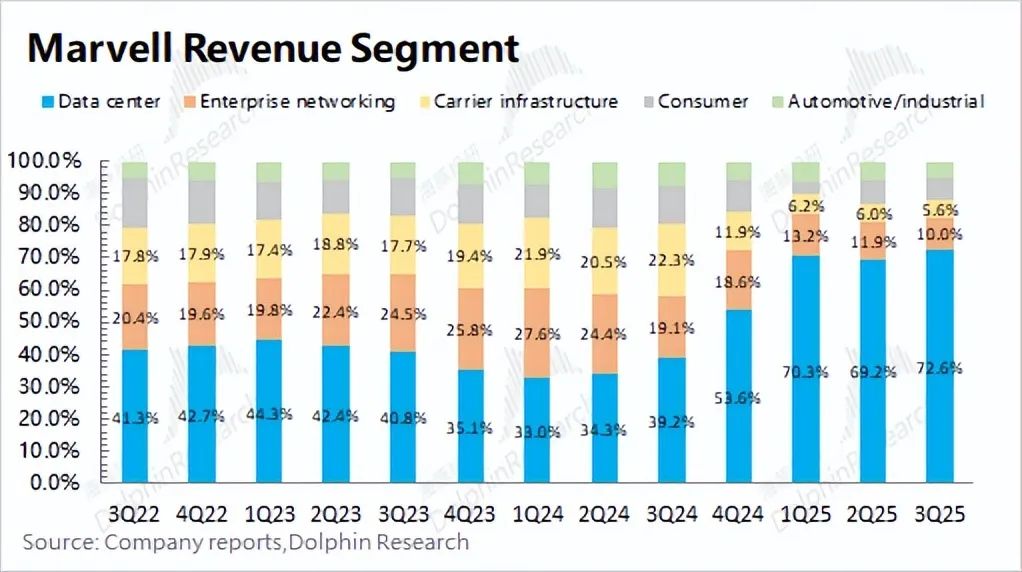

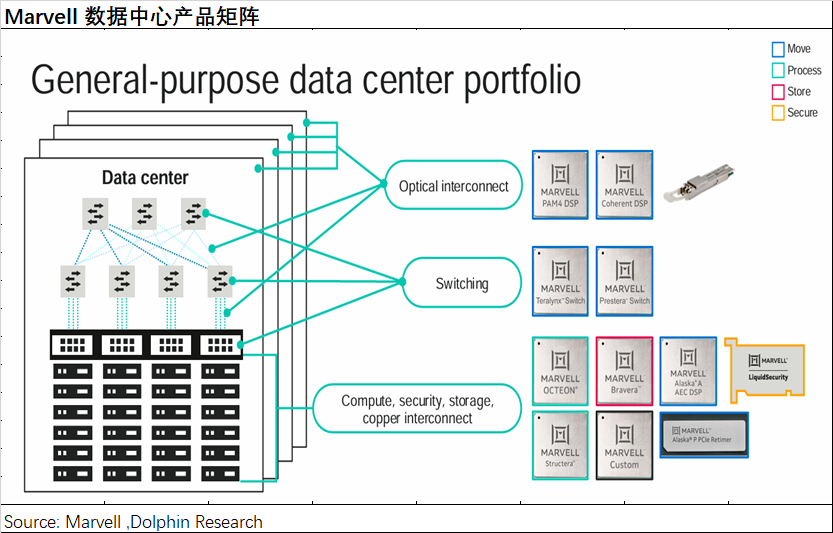

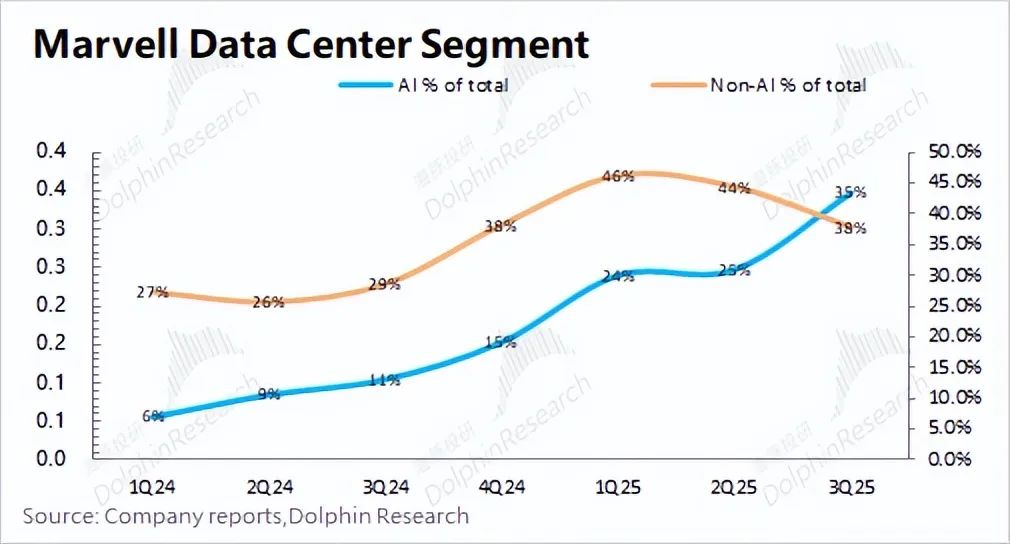

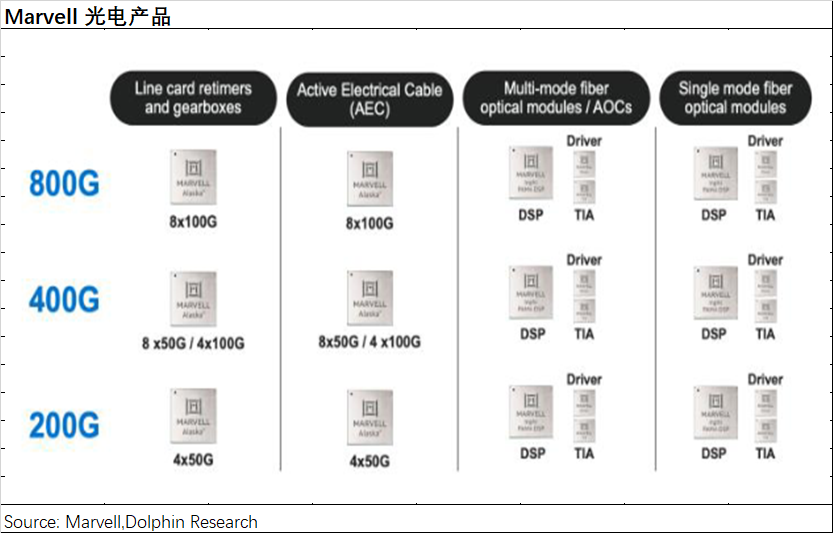

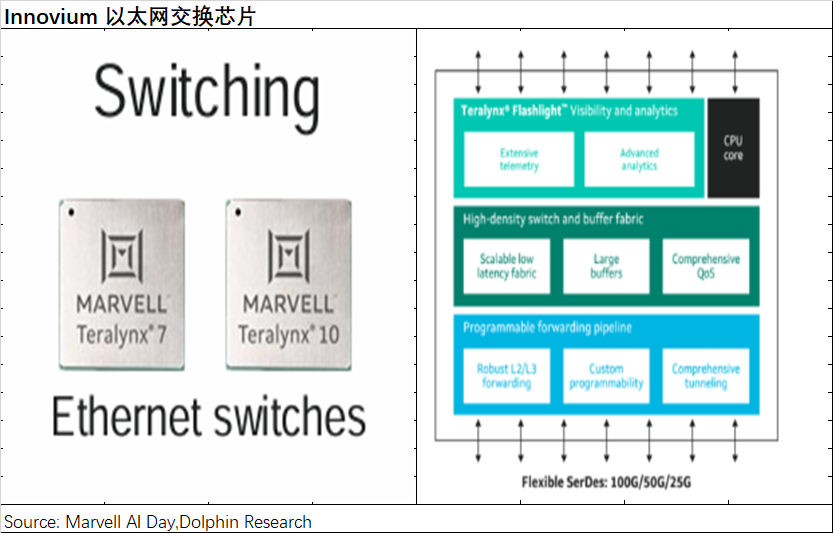

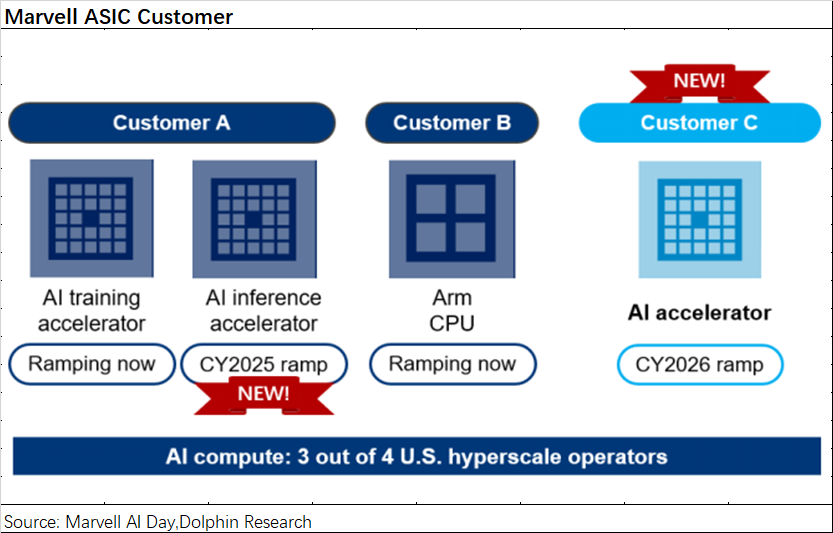

在AI算力需求爆炸式增长的背景下,定制ASIC芯片成为市场焦点,Marvell作为ASIC领域核心玩家,其股价也随之水涨船高。 Marvell的数据中心业务,得益于AI需求的强劲驱动,已成为公司最大的收入来源,占比接近70%。然而,公司整体收入增长并不明显,主要受企业网络、运营商基建等传统业务拖累,这些业务均出现两位数下滑。尽管如此,市场仍看好Marvell,主要是因为其数据中心业务,特别是ASIC业务的强劲增长潜力(近三个季度同比增速维持在80%以上)。 Marvell的数据中心业务涵盖ASIC、光电产品、以太网交换芯片和存储产品等。其中,ASIC业务是增长的主要驱动力,预计2024年收入将达到5-6亿美元,大部分为新增量。受益于亚马逊和谷歌ASIC产品的量产出货,Marvell已跻身ASIC设计第一梯队,但市场份额仍为个位数。公司预计2023-2028年ASIC市场复合增长率为45%,而Marvell自身的市场份额有望超过20%,这意味着公司ASIC收入的复合增长率将超过45%。 除ASIC外,Marvell的数据中心其他业务也表现出色。光电产品方面,公司在光模块DSP芯片市场占据领先地位,预计2023-2028年复合增长率为27%;以太网交换芯片方面,公司产品虽然略逊于博通,但仍处于第一梯队,预计2023-2028年复合增长率为15%;存储产品方面,公司专注于企业级SSD主控芯片,预计2023-2028年复合增长率为7%。 Marvell的AI技术主要源于其战略性的并购,通过收购Cavium、Aquantia、Avera、Inphi和Innoviun等公司,公司迅速构建了在数据中心市场定制ASIC及网络互联的关键能力。 尽管并购带来了债务,但Marvell的“Total Debt/LTM Adjusted EBITDA”比值已回落至4.8倍左右,公司正致力于提升经营能力,以降低债务水平。 Marvell的股价上涨,一方面源于公司成功转型,数据中心业务收入占比达到70%;另一方面源于市场对ASIC赛道高增长潜力的预期。未来,Marvell的业绩将持续受益于ASIC及数据中心业务的增长。