Article Directory

鋰價翻騰下的贛鋒:股價、資金與那讓人霧裡看花的財報

股價異動:漲幅背後暗藏玄機?

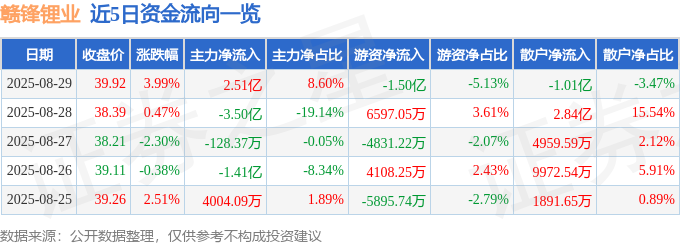

2025年8月29日,贛鋒鋰業(002460)的股價硬是拉出了一根紅棒,收在39.92元,漲幅3.99%。表面上看,一片欣欣向榮,成交量也放大到了73.57萬手,成交額逼近30億大關。但老股民都知道,股市裡頭,紅不見得是喜,綠也不一定是憂。這根紅棒,到底是真金不怕火煉,還是虛張聲勢,背後的故事可就耐人尋味了。別的不說,光看這6.09%的換手率,就覺得有點燙手。換手率高,代表市場交投活躍,但也意味著多空分歧嚴重。有人看好,自然就有人看衰,這背後到底是什麼力量在角力?是鋰價的短期反彈,還是主力在拉高出貨,又或者是市場對贛鋒未來發展的重新評估?沒有人能給出確定的答案,只能說,這水很深,蹚進去之前,得先掂量掂量自己的斤兩。

總之,股價的漲跌,永遠只是表象,真正重要的是看懂漲跌背後的邏輯。對於贛鋒鋰業來說,在鋰價波動如此劇烈的環境下,股價的任何異動,都值得我們仔細研究,小心求證。畢竟,在資本市場裡,無知往往比貧窮更可怕。

主力、游資、散戶:誰在玩火?

資金流向的羅生門

8月29日的資金流向數據,簡直就是一齣羅生門。主力資金淨流入2.51億,佔總成交額的8.6%,看起來是大佬們在掃貨。但是,游資卻淨流出1.5億,佔總成交額的5.13%,這又是怎麼回事?難道是短線客獲利了結,還是聞到了什麼不妙的味道,提前跑路了?更慘的是散戶,淨流出1.01億,佔總成交額的3.47%。永遠是追漲殺跌,一不小心就成了韭菜。

近五日的資金流向,更是讓人看得一頭霧水。有進有出,忽多忽少,完全沒有一個清晰的趨勢。這到底是主力在洗盤,還是各路資金在博弈?恐怕只有他們自己心裡清楚。

所謂的資金流向,說白了,就是通過價格變化反推資金的動向。股價上漲,說是資金流入;股價下跌,就說是資金流出。但這種判斷方式,真的靠譜嗎?要知道,現在的市場,充斥著各種程式交易和算法交易,幾毫秒的時間,就能完成一筆交易。這些資金的進出,真的能代表市場的真實意圖嗎?恐怕未必。

散戶的宿命?

更可悲的是,無論主力如何操作,游資如何快進快出,最終買單的,往往都是散戶。散戶信息不對稱,技術不過硬,心理素質又差,很容易被市場情緒左右,一不小心就成了被收割的對象。這似乎已經成了股市裡的一個鐵律:七虧二平一賺。散戶想要在股市裡生存,真的需要付出比別人更多的努力和智慧。融資融券:槓桿上的刀尖

誰在豪賭贛鋒?

融資融券,這玩意兒,說白了就是借錢炒股。膽子大的,想一夜暴富的,最喜歡玩這個。8月29日,贛鋒鋰業的融資買入額高達2.83億,融資償還也有2.86億,淨償還了214.52萬。看起來,融資客的操作還算謹慎,但總體融資餘額依然高達32.66億,這說明還是有不少人看好贛鋒,願意借錢來賭一把。再看看融券方面,融券賣出2.06萬股,融券償還5100.0股,融券餘量還有16.89萬股,融券餘額674.17萬。融券的規模相對融資小很多,說明做空的力量相對較弱,但也不容忽視。畢竟,在股市裡,沒有永遠的多頭,也沒有永遠的空頭,只有永遠的利益。

近五日的融資融券數據,也是起起伏伏,讓人摸不著頭腦。融資餘額時增時減,融券餘額變化不大。這說明市場對贛鋒的看法,還是存在很大的分歧。有人看好,願意借錢買入;有人看衰,想通過融券來套利。

風險與機遇並存

融資融券,就像一把雙刃劍,用好了可以放大收益,用不好就會加速虧損。對於那些激進的投資者來說,融資融券是他們追求高收益的工具;但對於穩健的投資者來說,融資融券就是一個風險極高的遊戲。在鋰價波動如此劇烈的背景下,融資融券的風險更是被放大。一旦判斷失誤,爆倉的風險隨時可能發生。所以,玩融資融券,一定要謹慎,謹慎,再謹慎!基本面剖析:霧裡看花的財報

營收下滑,利潤反升:這是什麼巫術?

2025年中報一出,簡直讓人懷疑人生。營收83.76億,同比下降12.65%;歸母淨利潤卻是-5.31億,同比上升30.13%!這營收都下滑了,利潤怎麼還能上升?難道是會計魔法?再看扣非淨利潤,直接-9.13億,同比暴跌469.14%。這數據,簡直比過山車還刺激。更詭異的是,二季度單季度營收46.04億,同比上升1.62%;單季度歸母淨利潤-1.75億,同比上升45.44%;單季度扣非淨利潤-6.71億,同比下降815.0%。這簡直就是一團亂麻,讓人完全搞不清楚贛鋒到底在玩什麼。

這種營收下滑,利潤卻上升的情況,很可能是因為投資收益或者資產處置收益。但具體是什麼原因,還需要仔細研究財報的附註才能知道。總之,財報這種東西,不能只看表面數字,更要深入挖掘背後的細節。

毛利率:薄如蟬翼的利潤

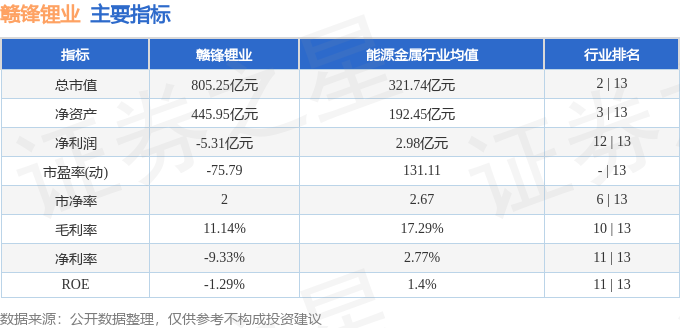

再看看毛利率,只有11.14%。這在鋰電行業來說,簡直低得可憐。要知道,很多鋰電材料公司的毛利率都在20%以上。贛鋒的毛利率這麼低,說明它的成本控制能力還有待提高,或者是在產業鏈上的議價能力不夠強。毛利率低,直接影響公司的盈利能力。即使營收再高,如果毛利率上不去,最終的利潤也會很難看。所以,毛利率是衡量一個公司競爭力的重要指標,也是投資者需要重點關注的數據。

負債率:高懸的達摩克利斯之劍

最後看看負債率,高達58.55%。這個數字,雖然不算特別誇張,但也絕對不能掉以輕心。負債率高,意味著公司的財務風險較大,一旦市場環境發生變化,或者經營出現問題,很容易陷入財務困境。特別是在當前鋰價波動劇烈的環境下,高負債率更像是一把高懸的達摩克利斯之劍,隨時可能落下。所以,對於投資者來說,一定要關注贛鋒的負債情況,評估其財務風險。

機構評級:神仙打架,凡人遭殃?

目標價:一個參考,各自解讀

最近90天內,共有7家機構給贛鋒鋰業做了評級,其中5家給了買入評級,2家給了增持評級。看起來,機構們對贛鋒的未來還是比較看好的。過去90天內機構目標均價為41.8元。但是,機構的評級真的靠譜嗎?要知道,機構評級,往往是帶有利益考量的。有些機構,本身就持有贛鋒的股票,給出買入評級,可以拉高股價,方便自己出貨。有些機構,則是為了爭取與贛鋒的合作機會,故意給出較高的評級。

即使機構的評級是客觀公正的,也未必適合所有投資者。每個人的風險偏好不同,投資目標也不同。對於穩健的投資者來說,即使機構給出買入評級,他們也未必願意冒這個風險。而對於激進的投資者來說,即使機構給出賣出評級,他們也可能認為這是個抄底的好機會。

所以,機構評級,只能作為一個參考,不能盲目相信。更重要的是,要結合自己的實際情況,做出獨立的判斷。畢竟,在股市裡,沒有人能真正預測未來,只能靠自己的智慧和經驗,才能在這個充滿風險的市場裡生存下去。

鋰電江湖:贛鋒的挑戰與機遇

產業鏈佈局:野心勃勃還是四面楚歌?

贛鋒鋰業的產業鏈佈局,可以說是非常完整,從上游的鋰資源開發,到中游的鋰鹽深加工及金屬鋰冶煉,再到下游的鋰電池製造及退役鋰電池綜合回收利用,幾乎涵蓋了整個鋰電產業鏈。這種佈局,既有優勢,也有劣勢。優勢在於,可以實現產業鏈協同,降低成本,提高效率。例如,自己開採的鋰礦,可以優先供應自己的鋰鹽廠,減少對外部供應商的依賴。自己生產的鋰鹽,可以優先供應自己的鋰電池廠,保證原材料的穩定供應。

劣勢在於,戰線拉得太長,容易分散資源,降低專業化程度。每個環節都需要大量的資金、技術和人才投入,如果每個環節都做不好,反而會拖累整體發展。而且,在每個環節都會面臨激烈的競爭,如果不能建立起明顯的競爭優勢,很容易被淘汰。

更重要的是,這種全產業鏈佈局,需要高度的戰略眼光和卓越的運營能力。如果對市場趨勢判斷失誤,或者運營管理出現問題,很容易陷入困境。畢竟,在快速變化的鋰電江湖裡,沒有永遠的贏家,只有不斷適應市場變化,才能生存下去。

技術與市場:誰能笑到最後?

鋰電行業,技術和市場,哪個更重要?這個問題,一直存在爭議。有人認為,技術是核心競爭力,只有掌握了領先的技術,才能在市場上立於不敗之地。也有人認為,市場是決定因素,只有贏得了市場,才能實現盈利,才能持續發展。對於贛鋒鋰業來說,技術和市場同樣重要。在技術方面,贛鋒需要不斷投入研發,提升鋰資源開發、鋰鹽生產和鋰電池製造的技術水平。只有掌握了先進的技術,才能降低成本,提高品質,才能在激烈的競爭中脫穎而出。

在市場方面,贛鋒需要積極拓展客戶,擴大市場份額。一方面,要鞏固現有的客戶關係,提高客戶黏性。另一方面,要積極開拓新的市場,尋找新的增長點。特別是在新能源汽車市場快速發展的背景下,贛鋒需要抓住機遇,擴大鋰電池的銷售規模。

總之,在鋰電江湖裡,技術和市場,就像鳥之雙翼,缺一不可。只有技術領先,市場廣闊,才能笑到最後。