Article Directory

股海沉浮:易成新能的2025仲夏夜之梦?

股价的陨落:是末日还是黎明前的黑暗?

2025年8月27日,易成新能(300080)的股价定格在4.27元,一抹刺眼的猩红色,宣告着5.11%的跌幅。成交量24.21万手,换手率1.29%,仿佛一场盛宴后的残羹冷炙,总成交额1.07亿元,数字背后是无数股民的叹息与疑问:这究竟是黎明前的黑暗,还是坠入深渊的开端?

说实话,看到这股价,我个人是有点心惊的。炒股嘛,谁不想一夜暴富?但现实往往是,还没来得及数钱,就已经被割了一茬韭菜。易成新能这波操作,到底是技术性调整,还是基本面出了问题?作为一个在股市摸爬滚打多年的老韭菜,我更倾向于后者。毕竟,无风不起浪,股价的下跌,往往是某些内部消息的提前泄露。

当然,也有人会说,这只是市场情绪的波动,是“恐慌性抛售”。但问题是,恐慌从何而来?是业绩不及预期?还是行业政策变动?亦或是公司内部出现了什么不可告人的秘密?这些问题,恐怕只有易成新能的高管们才心知肚明。作为小散,我们能做的,除了祈祷,就是时刻保持警惕,捂紧自己的钱袋子,别成了资本收割的牺牲品。

资金暗涌:谁在刀口舔血,谁又落荒而逃?

主力、游资、散户:一场关于信心的博弈

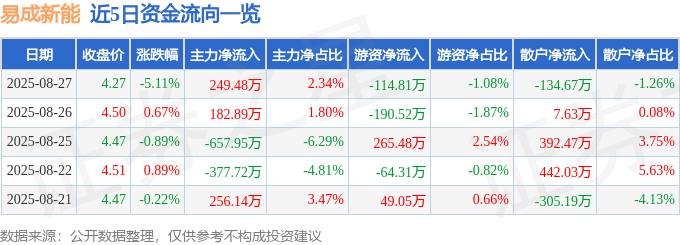

8月27日这天,易成新能的资金流向可谓是暗流涌动,各路资金你方唱罢我登场,上演了一出精彩的“宫斗剧”。数据显示,主力资金净流入249.48万元,占比总成交额的2.34%。看到这,我心里不禁嘀咕:这主力是真抄底,还是假护盘?毕竟,现在的主力,一个个都精明得跟鬼一样,指望他们来抬轿,恐怕还不如自己多研究研究基本面。

再来看看游资,净流出114.81万元,占比1.08%。这帮家伙,向来是见风使舵的主,哪里有肉吃就往哪里钻。看来,他们对易成新能的未来,并不是特别看好。当然,也可能是他们觉得短期内没什么搞头,先撤了再说,等风头过了再回来捡便宜。

至于散户,唉,永远是股市里最受伤的那群人。净流出134.67万元,占比1.26%。说实话,看到这数据,我心里有点不是滋味。散户们辛辛苦苦攒点钱,想在股市里搏一搏,结果往往是血本无归。当然,这也不能全怪别人,自己没做好功课,就盲目跟风,那也只能怪自己学费交得不够。

近5日资金流向一览表,各位可以自己琢磨琢磨。但我还是要提醒一句,股市有风险,入市需谨慎!别看今天主力流入了一点,明天说不定就跑得比兔子还快。关键还是要自己有判断力,别被那些所谓的“专家”忽悠了。

融资融券:杠杆上的舞蹈,是天堂还是地狱?

多空交织:一场不见硝烟的战争

易成新能这只股票,在融资融券方面也是颇有看点。数据显示,当日融资买入1152.48万元,融资偿还749.15万元,融资净买入403.33万元,连续3日净买入累计836.68万元。看到这,我不得不感叹,真是有人敢玩火啊!融资这玩意,说白了就是借钱炒股,赢了会所嫩模,输了下海干活。当然,对于那些资金雄厚,消息灵通的大佬来说,融资可能只是他们玩转资本的工具。但对于普通散户来说,融资炒股,无异于刀口舔血,稍有不慎,就会粉身碎骨。

再来看看融券方面,融券卖出8000.0股,融券偿还0.0股,融券余量14.73万股,融券余额62.9万元。这说明什么?说明市场上有人在做空易成新能啊!而且,这做空的胆子还不小,敢直接融券卖出。看来,这部分人对易成新能的未来,是极度悲观的。

融资融券余额2.66亿元,这数字不算小了。多空双方的博弈,也变得越来越激烈。一方认为易成新能还有上涨空间,拼命融资买入;另一方则认为易成新能已经见顶,疯狂融券卖出。这场不见硝烟的战争,最终的胜负,恐怕只有时间才能给出答案。

近5日融资融券数据一览表,各位自己好好分析分析。但我还是要强调一点,杠杆这东西,能不用就尽量别用。它能让你一夜暴富,也能让你倾家荡产。在没有足够的把握之前,最好还是老老实实地做个价值投资者,别想着一夜暴富。

财务报表:数字背后的真相,是希望还是绝望?

营收增长与亏损扩大:冰与火之歌

翻开易成新能2025年中报,一连串的数字映入眼帘,让人眼花缭乱。主营收入20.69亿元,同比上升9.71%,乍一看,似乎形势一片大好。但仔细一看,归母净利润-1.7亿元,同比上升61.65%;扣非净利润-1.95亿元,同比上升58.0%。这尼玛是什么鬼?营收在增长,利润却在亏损,而且亏损幅度还TM在扩大!这简直就是冰与火之歌,一半火焰,一半冰霜,让人捉摸不透。

再看看第二季度的数据,单季度主营收入11.01亿元,同比上升9.89%;单季度归母净利润-1.22亿元,同比上升67.34%;单季度扣非净利润-1.37亿元,同比上升64.46%。这数据更让人迷惑了。单季度营收也在增长,亏损也在扩大,而且扩大的速度比上半年还要快!这到底是进步还是退步?是希望还是绝望?

负债率63.97%,这个数字不算低了。投资收益-784.93万元,财务费用1.17亿元,毛利率6.19%。这几个数字加在一起,更是让人倒吸一口凉气。投资收益为负,说明公司的投资能力不行;财务费用高昂,说明公司的资金压力很大;毛利率偏低,说明公司的盈利能力不足。

易成新能的这份中报,充满了矛盾和疑点。营收增长是事实,但亏损扩大也是不争的事实。公司到底是在转型升级,还是在饮鸩止渴?这恐怕只有公司的高管们才清楚。作为小散,我们只能从这些冰冷的数字中,努力寻找一丝希望,并时刻警惕潜在的风险。

行业迷雾:新能源的未来,易成新能的机遇与挑战

光伏、储能、新材料:多线作战的风险与收益

易成新能的主营业务,涵盖了新能源和新材料的研发与应用,涉及光伏电池片、石墨电极及相关产品、全钒液流储能电站、锂电池、太阳能边框以及石墨产品的生产与销售,还有光伏电站的建设与运营等业务。简单来说,就是光伏、储能、新材料,三条腿走路。这战略看似全面开花,实则风险巨大。毕竟,鸡蛋不能放在同一个篮子里,但也不能放在太多的篮子里,否则很容易顾此失彼。

光伏行业,现在竞争异常激烈,各路豪强纷纷入局,价格战打得昏天黑地。易成新能在光伏电池片领域,能否突出重围,抢占市场份额,还是个未知数。储能方面,全钒液流储能虽然前景广阔,但技术门槛高,投入巨大,短期内很难见到成效。新材料方面,石墨电极市场也面临着产能过剩的风险。所以说,易成新能这三条腿,每条腿都面临着巨大的挑战。

当然,机遇与挑战并存。如果易成新能能够在技术创新方面取得突破,在市场拓展方面有所斩获,那么,它还是有可能在新一轮的新能源革命中脱颖而出。但问题是,它能否抓住机遇,克服挑战?这不仅需要公司的战略眼光,还需要强大的执行力。

总的来说,易成新能的未来,充满了不确定性。它既有潜力成为新能源领域的领军企业,也有可能在激烈的市场竞争中黯然失色。作为投资者,我们需要保持清醒的头脑,理性分析,谨慎投资,别被那些华丽的概念和美好的愿景所迷惑。