Article Directory

青岛银行:盛世危言下的苟延残喘?

你有没有觉得,现在的银行股,就像得了绝症的老人,明明靠着呼吸机吊着一口气,却还要硬撑着说自己身体倍儿棒?青岛银行(002948)就是这么个例子。2025年7月29日,股价定格在4.86元,看似波澜不惊,实则暗流涌动。别跟我说什么“稳健经营”,在这个数字背后,我看到的只有摇摇欲坠,以及对未来深深的担忧。

股价的挣扎:4.86元的生死线

- 86元,这是一个多么尴尬的数字!说它高吧,在牛市里连个零头都不算;说它低吧,又好像勉强守住了面子。但问题是,这4.86元,真的是市场对青岛银行价值的真实认可吗?还是仅仅是主力资金在苦苦支撑,避免股价崩盘的遮羞布? 我个人认为,更像是后者。想想看,一家区域性银行,在经济下行的大背景下,面临着不良贷款率上升、息差收窄等多重压力,它真的值这么多钱吗?恐怕只有天知道。

资金流向:一场精心策划的逃逸?

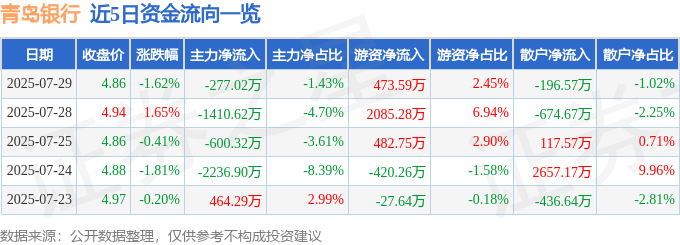

资金流向,这四个字听起来高大上,其实说白了,就是钱往哪里跑。而7月29日青岛银行的资金流向数据,简直就是一部惊悚片,看得我后背发凉。与其说是资金流向,不如说是一场精心策划的逃逸,各路资金都在盘算着如何安全撤离。

主力资金的撤退:1.43%背后的恐慌

主力资金净流出277.02万元,占总成交额1.43%。别小看这1.43%,这可是主力资金啊!他们的一举一动,都代表着对市场最敏锐的判断。主力资金的撤退,意味着什么?意味着他们对青岛银行的未来失去了信心,开始不计成本地抛售。这就像一艘船沉没之前,老鼠们纷纷跳船逃生,只留下无辜的乘客在船上苦苦挣扎。

游资的豪赌:刀口舔血的快感

有意思的是,这边主力资金在撤退,那边游资却在疯狂涌入。游资净流入473.59万元,占总成交额2.45%。游资是什么?说白了就是一群胆大包天的赌徒,他们喜欢追涨杀跌,刀口舔血。他们才不管什么基本面,什么长期价值,他们只关心能不能在短期内捞一笔。游资的涌入,或许能暂时拉高股价,但这种虚假的繁荣,又能持续多久呢?我觉得,这更像是在玩一场击鼓传花的游戏,谁是最后一个接到花的人,谁就要倒大霉。

散户的无奈:韭菜的宿命?

最可怜的,莫过于散户了。散户资金净流出196.57万元,占总成交额1.02%。散户总是慢半拍,等他们反应过来的时候,往往已经晚了。主力资金跑了,游资也准备撤了,只剩下散户们在高位站岗,眼睁睁地看着自己的血汗钱被收割。这就是股市,一个永远充满着欺骗和陷阱的战场。散户们,醒醒吧,不要再做任人宰割的韭菜了!

融资融券:最后的疯狂?

融资融券,这玩意儿就像兴奋剂,能让人在短时间内爆发出惊人的能量,但也可能让人彻底透支,万劫不复。青岛银行的融资融券数据,就透露着一股末日狂欢的味道,让人不禁想问:这到底是最后的救命稻草,还是加速坠落的催化剂?

融资净买入:垂死挣扎还是绝地反击?

当日融资买入2300.23万元,融资偿还1460.57万元,融资净买入839.66万元。看到这个数字,我真是百感交集。一方面,这说明还有人对青岛银行抱有希望,愿意借钱买入,试图拉抬股价。另一方面,这也可能是一种饮鸩止渴的行为。在基本面没有明显改善的情况下,靠融资来维持股价,就像在沙滩上建城堡,随时可能被海浪冲垮。这到底是垂死挣扎,还是绝地反击?我看不出来,但我总觉得,风险远大于机会。

融券余量:空头的盛宴?

融券方面,融券余量28.22万股,融券余额137.15万元。这意味着,市场上有一批人,坚定地看空青岛银行,并且愿意为此付出真金白银。他们认为,青岛银行的股价还会下跌,他们可以通过融券卖出,然后在更低的价格买回,从中获利。融券余量的增加,就像秃鹫在空中盘旋,预示着猎物即将死亡。对于青岛银行来说,这绝对不是一个好兆头。这简直就是空头们的盛宴,而青岛银行,就是他们餐桌上的美食。

财务报表:数字游戏还是真实写照?

财务报表,这玩意儿就像是银行的体检报告,但问题是,体检报告上的数字,真的能反映银行的真实健康状况吗?还是说,这只是一场精心包装的数字游戏,用来掩盖背后的问题?青岛银行2025年一季报,就给我一种雾里看花的感觉,看似光鲜亮丽,实则疑点重重。

营收与净利润:虚假的繁荣?

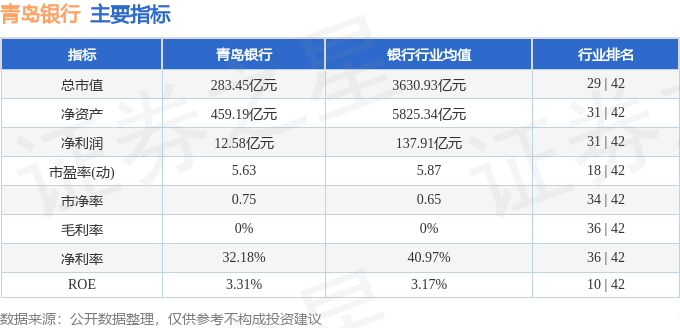

公司主营收入40.47亿元,同比上升9.69%;归母净利润12.58亿元,同比上升16.42%。看到这些数字,你是不是觉得青岛银行一片欣欣向荣?但且慢,仔细想想,在经济下行的大背景下,青岛银行的营收和净利润还能保持如此高的增速,这难道不值得怀疑吗?会不会是靠一些非常规手段,比如降低拨备覆盖率、延迟确认不良贷款等方式,来 artificially 提升业绩?这种虚假的繁荣,又能持续多久呢?

负债率:高悬的达摩克利斯之剑

负债率93.56%,看到这个数字,我倒吸一口凉气。这意味着,青岛银行的资产中,有93.56%是靠借来的钱支撑的!这就像一个人,明明穷得叮当响,却还要靠信用卡来维持奢华的生活。一旦资金链断裂,后果不堪设想。高负债率就像一把高悬的达摩克利斯之剑,随时可能落下,将青岛银行劈得粉身碎骨。

机构评级:集体唱多的阴谋?

该股最近90天内共有5家机构给出评级,买入评级4家,增持评级1家;过去90天内机构目标均价为5.96。看到这些评级,我只想呵呵一笑。机构评级,这玩意儿看看就好,千万别当真。很多时候,机构评级都是带有利益色彩的,他们可能会为了维护与上市公司的关系,或者为了配合自己的投资策略,而给出虚高的评级。机构集体唱多,并不代表青岛银行真的好,很可能只是一个精心策划的阴谋,用来吸引散户入场,然后他们就可以高位套现,拍拍屁股走人了。

资金流向名词解释:一场文字游戏?

资金流向名词解释?说实话,我一直觉得这玩意儿就是金融机构用来忽悠人的。什么“主动性买单”、“主动性卖单”,什么“主力资金”、“游资”、“散户”,说得天花乱坠,好像很科学的样子。但仔细想想,这些概念真的有那么重要吗?还是说,这只是一场文字游戏,用来掩盖市场真相,让散户们更加摸不着头脑,更容易被收割?

“通过价格变化反推资金流向”,这句话本身就充满了逻辑漏洞。价格变化是结果,资金流向是原因,但结果真的能准确反映原因吗?我觉得很难。市场是复杂的,影响价格的因素有很多,资金流向只是其中之一。用简单的资金流向来解释复杂的市场现象,就像用一把尺子来测量整个宇宙,根本不可能。

更何况,这些资金的分类,本身就带有很大的主观性。“主力资金为特大单成交,游资为大单成交,散户为中小单成交”,这个标准是怎么定的?谁来定义“特大单”、“大单”、“中小单”?不同的机构,不同的分析师,可能有不同的标准。用这种主观的标准来划分资金类型,得出的结论又能有多少可信度呢?

说白了,资金流向分析,就是一种事后诸葛亮的行为。等价格涨了,就说资金流入;等价格跌了,就说资金流出。这种分析,对于预测未来走势,并没有太大的帮助。散户们如果过于迷信资金流向分析,很可能会被误导,做出错误的投资决策。所以,我的建议是,看看就好,千万别当真。与其花时间研究这些虚头巴脑的概念,不如多花时间研究公司的基本面,多了解行业的趋势,这才是真正的投资之道。