Article Directory

高騰機電,一家聽起來就充滿科技感的公司,今年初才剛在新三板基礎層落腳,屁股都還沒坐熱,就急著往北交所衝。這速度,簡直比火箭還快!但仔細一瞧,這家公司的故事,可比連續劇還精彩。前有創始元老級董事長莫名被換,後有一季度營收淨利雙雙下滑,現金流更是直接跳水,這北交所之路,看來是充滿了荊棘啊!讓人不禁想問,高騰機電,你這是要上演哪齣戲?是鹹魚翻身,還是曇花一現?

故事得從今年一月說起,高騰機電風光登陸新三板,敲鑼打鼓,好不熱鬧。但熱鬧背後,卻隱藏著人事地震。就在股改的關鍵時刻,原本穩坐釣魚台的董事長茅木泉,突然被拉下馬,取而代之的是持股比例相同的聯合創始人王堅。這王堅是誰?大專學歷,聽起來似乎不如茅木泉那樣光鮮亮麗。更詭異的是,這兩人可是有著長達三十年的共同創業史,年紀也相仿,這背後到底藏著什麼貓膩?

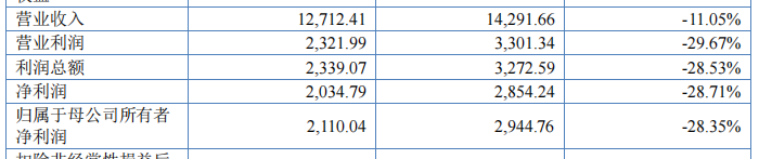

更讓人捏一把冷汗的是,高騰機電剛掛牌就迎來了一場「壓力測試」。今年一季度,營收淨利雙雙下滑,經營性現金流更是直接轉負,暴跌191.9%。這數字,簡直慘不忍睹!再往前看,2024年關稅政策的波動,就已經開始衝擊產品需求,導致公司合同負債大幅縮水,這代表著未來的訂單可能不穩定。更別提那高達6600萬的客戶擔保餘額,簡直就像懸在頭頂上的一把劍,隨時可能掉下來。高騰機電的成長,真的能一帆風順嗎?我看,難啊!

高騰機電這齣戲,最精彩的莫過於這場突如其來的「換帥」風波。茅木泉,這位從公司成立就開始掌舵的老船長,辛辛苦苦幹了快19年,眼看著公司要股改、要上市,結果卻被一腳踢開,這換誰都嚥不下這口氣吧?更何況,接替他的還是個大專學歷的王堅,這簡直就是一場職場版的「王子復仇記」啊!

誰的王位?茅木泉19年掌舵路,為何戛然而止?

茅木泉,學歷比王堅高,資歷比王堅老,經驗更是沒得說。自2005年高騰有限成立以來,他就一直是公司的掌舵人,帶領公司一路披荊斬棘,走到今天。但就在公司即將迎來新起點的時候,他卻突然被告知:「你被解僱了!」這背後的原因,高騰機電語焉不詳,只是輕描淡寫地說是什麼「公司發展需要」。但明眼人都看得出來,這背後肯定有更深層的原因。難道是茅木泉功高震主?還是他與王堅之間有什麼不可告人的矛盾?這一切,都成了一個謎。

金達機械廠的兄弟情:王堅、茅木泉的三十年創業迷局

更詭異的是,王堅和茅木泉這兩人,可不是什麼八竿子打不著的關係,他們可是有著長達三十年的共同創業史!早在高騰機電成立之前,他們就一起在紹興縣柯橋金達機械廠、杭州高騰科技有限公司打拼。可以說,他們是同甘共苦的戰友,是生死相隨的兄弟。但如今,兄弟反目,兵戎相見,這又是為了什麼?難道是為了權力?為了金錢?還是為了更高的理想?

更耐人尋味的是,這兩人還共同對外投資了紹興金睿貿易有限公司、紹興金瑔貿易有限公司等企業。這意味著,他們之間的關係,不僅僅是同事,還是合作夥伴,甚至是利益共同體。但即便如此,也無法阻止他們走向決裂。這場創業迷局,實在是讓人看不懂啊!

神秘的金睿、金瑔:高騰機電的關聯交易黑洞?

說到金睿貿易、金瑔貿易,這兩家公司在高騰機電的招股書中,也扮演著重要的角色。高騰機電向這兩家公司租賃廠房,每年都要支付數百萬的租金。此外,高騰機電還向這兩家公司採購水電,每年也要支付數十萬的費用。這就引出了一個問題:高騰機電為什麼要向這兩家公司租賃廠房、採購水電?難道是為了方便?還是為了避稅?亦或是為了其他的不可告人的目的?

更重要的是,王堅和茅木泉都是這兩家公司的股東,這就意味著,高騰機電與這兩家公司之間存在著關聯交易。而關聯交易,往往是滋生腐敗的溫床。高騰機電的關聯交易,是否公平、公正、公開?是否存在利益輸送?這一切,都需要監管部門的嚴格審查。

高騰機電的發家,靠的是無縫內衣機和智能手套機這兩大法寶。但如今,這兩大法寶似乎都遇到了麻煩。關稅政策的變動、國際貿易形勢的不確定性,都讓高騰機電的業績蒙上了一層陰影。高毛利產品賣不動了,未來的訂單也沒了著落,高騰機電這艘船,還能順利駛向北交所嗎?

無縫內衣機的黃金時代落幕?訂單縮水敲響警鐘

曾幾何時,無縫內衣機是高騰機電的搖錢樹,貢獻了公司一半以上的收入。但如今,這棵搖錢樹似乎已經開始枯萎。受關稅政策調整以及國際貿易形勢不確定性影響,高騰機電的部分無縫內衣機客戶暫緩了產能建設計劃,並推遲了設備採購。這直接導致了高騰機電今年一季度的收入和淨利潤雙雙下滑。

更讓人擔心的是,這種情況可能還會持續下去。如果關稅等貿易政策在較長時間內處於不確定性狀態,且高騰機電的下游客戶未能在產能出海方面取得較大進展,那麼高騰機電仍將面臨下游客戶暫緩或減少採購訂單的風險。這對於高騰機電來說,無疑是一個巨大的打擊。

合同負債大跳水:業績蓄水池見底,高騰機電如何自救?

合同負債,可以說是企業未來業績的「蓄水池」。合同負債越多,代表著未來的訂單越多,企業的業績也就越有保障。但高騰機電的合同負債,卻在2024年出現了大幅下滑,同比下滑了27%。這意味著,高騰機電未來的訂單可能不穩定,業績增長也可能受到影響。

更重要的是,高騰機電的合同負債,主要都是預收貨款。這意味著,客戶已經付了錢,但高騰機電還沒有交貨。如果高騰機電不能按時交貨,或者產品品質出現問題,那麼客戶可能會要求退款,這將會對高騰機電的財務狀況造成嚴重的影響。

豪賭客戶信用?六千多萬擔保餘額暗藏危機

為了吸引客戶、提高訂單成交率,高騰機電還為客戶辦理買方信貸或帶擔保的融資租賃業務。簡單來說,就是高騰機電為客戶的貸款提供擔保。這聽起來似乎是一件好事,但背後卻隱藏著巨大的風險。

如果客戶經營困難,無法按期還款,那麼高騰機電就需要承擔差額補足義務。這意味著,高騰機電可能需要拿出自己的錢,來替客戶還債。截至報告期末,高騰機電提供的擔保餘額高達6683.36萬元。這筆錢,對於高騰機電來說,可不是一個小數目。一旦客戶出現大面積違約,高騰機電的財務狀況將會受到嚴重的衝擊。

現金流告急:一季度暴跌191.9%,高騰機電失血過多?

現金流,是企業的血液。如果企業的現金流出現問題,那麼企業的經營就會受到影響,甚至可能倒閉。高騰機電今年一季度的經營性現金流量淨額,同比暴跌191.9%,這無疑是一個非常危險的信號。

經營性現金流量淨額是指企業通過經營活動所產生的現金流入減去現金流出後的餘額。如果這個數字是負數,就代表著企業的現金流出大於現金流入,企業的資金正在不斷流失。高騰機電解釋稱,現金流減少主要系產品銷售結構變化使得經營性淨現金流減少較多。但不管是什麼原因,現金流告急都是一個非常嚴重的問題,高騰機電需要儘快採取措施,改善自己的現金流狀況。

高騰機電想要在針織機械行業站穩腳跟,光有技術和產品是不夠的,還需要有強大的銷售能力、持續的研發投入和優秀的人才隊伍。但從目前的情況來看,高騰機電在這幾個方面都存在一定的短板。銷售費用率高於同行,但效果卻不盡如人意;研發投入增速放緩,技術創新能力令人擔憂;員工學歷結構失衡,人才隊伍建設任重道遠。高騰機電的成長之路,註定充滿挑戰。

銷售費用率高企:重金砸市場,能否換來真金白銀?

為了打開市場,高騰機電可謂是不惜血本。報告期內,公司的銷售費用逐年攀升,其中,職工薪酬和銷售服務費佔據了大頭。高騰機電表示,主要是因為公司產品的下游客戶區域較為集中,公司在這些區域聘請了第三方作為銷售服務商,再與服務商根據實際銷售情況結算服務費。換句話說,高騰機電是花錢請人幫忙賣產品。

但問題是,高騰機電的銷售費用率,卻高於同行可比公司。這意味著,高騰機電花更多的錢,卻沒有取得更好的銷售效果。這到底是為什麼?難道是高騰機電的銷售策略有問題?還是公司的產品不夠有競爭力?亦或是公司的銷售團隊不夠專業?

研發投入放緩:技術創新乏力,如何應對行業變局?

在技術密集型的針織機械行業,研發投入是企業生存和發展的關鍵。只有不斷進行技術創新,才能夠在激烈的市場競爭中立於不敗之地。但高騰機電的研發投入增速,卻在逐年放緩。這讓人不禁擔心,高騰機電的技術創新能力是否會受到影響?

更重要的是,高騰機電的研發費用率也在逐年下降。這意味著,高騰機電在研發方面的投入佔營收的比重越來越小。雖然高騰機電的研發費用率仍然高於同行,但這種下降的趨勢,卻讓人感到不安。畢竟,逆水行舟,不進則退。如果高騰機電不能夠保持足夠的研發投入,那麼很可能會被競爭對手超越。

學歷結構失衡:九成員工專科以下,高騰機電的人才短板?

人才是企業發展的第一資源。擁有一支高素質的人才隊伍,是企業成功的關鍵。但高騰機電的員工學歷結構,卻存在嚴重的失衡。公司超過九成的員工,學歷都在專科以下。這讓人不禁懷疑,高騰機電的人才隊伍,是否能夠滿足公司發展的需要?

更重要的是,高騰機電的研發人員中,也有相當一部分人員的學歷在專科及以下。這意味著,高騰機電的研發團隊,可能缺乏足夠的專業知識和技術能力。這對於一家以技術創新為核心競爭力的企業來說,無疑是一個巨大的短板。高騰機電想要在激烈的市場競爭中脫穎而出,就必須儘快改善自己的人才隊伍結構,吸引更多的高學歷人才加入。