Article Directory

股海驚濤:東方日升的冰與火之歌

股價跳水:誰在暗中拋售?

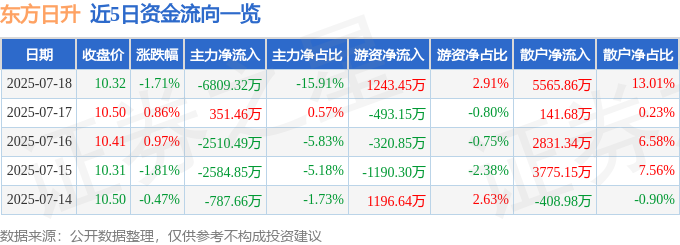

2025年7月18日,東方日升(300118)的股價像一艘被魚雷擊中的船,猛烈下沉,最終以10.32元收盤,跌幅達到1.71%。別小看這小小的百分比,背後可是4.28億元的成交額在翻滾,41.15萬手的交易在搏殺!這可不是鬧著玩的,股價下跌,最直接的疑問就是:誰在拋售?散戶?游資?還是那隻看不見的黑手——主力資金?

有人說,這僅僅是市場的正常波動,是短期調整。屁啦!看看這換手率,4.44%,這意味著有相當一部分持股者選擇了離場。他們是恐慌性拋售?還是嗅到了什麼不妙的氣息?又或者,他們只是單純的獲利了結?要知道,股市的水深不見底,表面風平浪靜,水底下卻暗流湧動。每一個數字背後,都隱藏著無數投資者的貪婪、恐懼和無奈。

資金暗湧:主力撤退,散戶接盤?

主力出逃:精明還是恐慌?

7月18日的資金流向數據簡直是一場宮鬥劇!主力資金淨流出高達6809.32萬元,占總成交額的15.91%。這可不是一筆小數目!想想看,這些通常被認為是市場中最聰明的資金,居然選擇在這個時候撤退,難道他們提前嗅到了什麼風向?亦或是單純的獲利了結,覺得短期內沒有甜頭可撈?無論如何,主力資金的動向,往往是市場走向的風向標,不得不讓人警惕。但也有人嗤之以鼻,認為這不過是主力資金的慣用伎倆,先砸盤再低吸,玩弄散戶於股掌之間。真真假假,虛虛實實,誰又能說得清呢?股市就是一個大型的心理遊戲,考驗著每個參與者的智商和膽識。

游資的短線操作:刀口舔血?

與主力資金的撤退形成鮮明對比的是,游資卻逆勢而動,淨流入1243.45萬元,占總成交額的2.91%。這些游資,就像一群嗜血的鯊魚,哪裡有波動,哪裡就有他們的身影。他們擅長短線操作,追漲殺跌,刀口舔血。他們的目標很簡單:在最短的時間內,賺取最大的利潤。然而,游資的風險也是極高的。一旦判斷失誤,很容易被套牢,血本無歸。他們的行為,往往會加劇市場的波動,讓散戶更加無所適從。所以,對於游資的操作,我們看看就好,千萬不要輕易模仿,否則很容易成為他們的炮灰。

散戶的逆向投資:抄底還是飛蛾撲火?

最讓人看不懂的,還是散戶的操作。在主力資金和游資都選擇觀望或撤退的時候,散戶卻義無反顧地衝了進來,淨流入5565.86萬元,占總成交額的13.01%。這是什麼精神?是明知山有虎,偏向虎山行的勇氣?還是單純的無知者無畏?或許,散戶們認為股價下跌正是抄底的好時機,可以撿到便宜貨。但股市從來都不是慈善機構,不會無緣無故地給你送錢。散戶的逆向投資,往往是建立在不充分的信息和不理性的判斷之上的,很容易成為被收割的韭菜。當然,也有少數散戶能夠成功抄底,實現财富自由,但這種概率,恐怕比中彩票還要低。

近5日資金流向,各位看官自行判斷,裡面的彎彎繞繞,夠各位琢磨一陣子了。

融資融券:槓桿上的舞蹈

多空交戰:誰在豪賭未來?

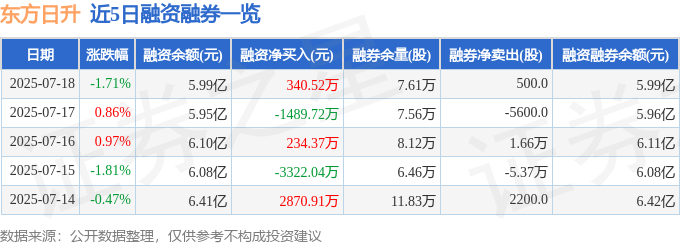

東方日升的融資融券數據,簡直就是一場驚心動魄的賭局。當日,融資買入5174.77萬元,融資償還4834.26萬元,淨買入340.52萬元。這意味著,有一部分投資者正在借錢買入東方日升的股票,他們看好這支股票的未來,願意承擔更高的風險。然而,融券方面的情況卻截然不同。融券賣出1000.0股,融券償還500.0股,融券餘量7.61萬股,融券餘額78.54萬元。這意味著,也有一部分投資者正在借股票賣出,他們不看好東方日升的未來,認為股價還會下跌。融資融券餘額高達5.99億元,這說明多空雙方正在激烈的交戰,誰也不肯輕易退讓。

這場賭局,誰會贏?誰又會輸?沒有人知道。但可以肯定的是,槓桿是一把雙刃劍,既可以放大收益,也可以放大風險。對於普通投資者來說,最好還是遠離這種高風險的遊戲,否則很容易被市場吞噬。

融券餘額:空頭的底氣?

7.61萬股的融券餘量,代表著空頭的底氣。他們手握這些股票,隨時可以拋向市場,打壓股價。空頭的信心來自哪裡?是來自對公司基本面的擔憂?還是來自對整個光伏行業的悲觀預期?無論如何,融券餘額都是一個重要的指標,值得我們密切關注。如果融券餘額持續增加,那說明空頭的力量正在增強,股價下跌的風險也會隨之增加。

近5日融资融券数据,裡面的貓膩,各位看官自己體會,我只能說,股市有風險,入市需謹慎。

財務報表:迷霧重重

營收暴跌:光伏寒冬?

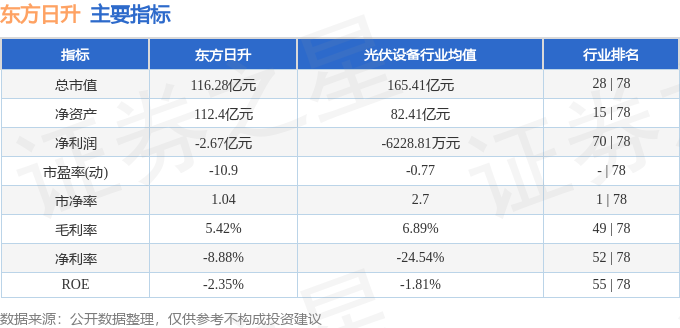

2025年一季報顯示,東方日升的主營收入為29.91億元,同比下降39.37%!這可不是一個小數字,接近腰斬了!營收是企業的生命線,營收大幅下降,意味著企業的經營狀況出現了嚴重的問題。難道,光伏行業真的進入了寒冬?還是東方日升自身出了問題?有人說,一季度是淡季,營收下降是正常的。但同比下降近四成,這顯然不是一句“淡季”就能解釋的。更何況,其他光伏企業的營收表現如何?如果整個行業都在下滑,那或許真的是行業性的問題;但如果只有東方日升一家獨木難支,那問題就嚴重了。

淨利潤逆勢增長:障眼法?

更詭異的是,在營收大幅下降的情況下,東方日升的歸母淨利潤卻同比上升了4.55%,達到-2.67億元。扣非淨利潤也同比上升了1.04%,達到-3.34億元。這是什麼操作?難道東方日升掌握了什麼點石成金的秘訣?這種情況,通常有兩種解釋。一種是企業通過出售資產、減少費用等方式,短期內提高了利潤。但這種做法,往往是不可持續的,甚至是飲鴆止渴。另一種是企業可能存在財務造假,通過虛增收入、虛減成本等方式,粉飾財務報表。當然,我們不能妄下結論,但這種情況,確實值得我們警惕。

負債高企:危機四伏?

除了營收和利潤之外,東方日升的負債率也高達72.44%。這意味著,企業的資產中有超過七成是通過借債獲得的。高負債率,意味著企業的財務風險很高,一旦經營狀況惡化,很容易陷入債務危機。當然,高負債率並不一定都是壞事。如果企業能夠將借來的錢用於擴大生產、提高效率,那高負債率反而可以促進企業的發展。但如果企業借來的錢沒有產生效益,或者被用於高風險的投資,那高負債率就會成為壓垮駱駝的最後一根稻草。

毛利率堪憂:成本控制失靈?

最後,我們再來看看東方日升的毛利率,只有5.42%。這意味著,企業每賣出100元的產品,只能賺取5.42元的毛利。毛利率過低,意味著企業的成本控制能力很差,或者產品的競爭力不足。在光伏行業競爭日益激烈的今天,毛利率的高低,直接決定了企業的生存能力。如果毛利率長期處於低位,企業就很難盈利,甚至會面臨虧損的風險。

基本面分析:光伏產業鏈的博弈

產業鏈位置:尷尬的中游

東方日升自詡以太陽能電池組件的研發、生產、銷售為主,業務也涵蓋了光伏電站EPC、光伏電站運營、儲能領域等,號稱涉足光伏產業鏈的上游和下游。但說白了,它主要還是處於光伏產業鏈的中游位置。這位置,不上不下,挺尷尬的。為什麼這麼說?因為光伏產業鏈的上游,比如多晶矽、矽片等環節,技術壁壘高,利潤也相對豐厚。而下游的光伏電站運營,雖然需要大量的資金投入,但回報也比較穩定。唯獨中游的電池組件環節,競爭最為激烈,產品同質化嚴重,利潤空間被壓縮得厲害。東方日升身處這個環節,想要脫穎而出,難度可想而知。

多元化戰略:自救還是盲動?

為了擺脫中游的困境,東方日升也開始嘗試多元化發展,向上游和下游延伸。這策略本身沒有錯,但關鍵在於執行。向上游發展,需要大量的技術積累和資金投入,不是一朝一夕就能成功的。向下游發展,則需要面對不同的市場環境和競爭對手。如果沒有充分的準備和規劃,盲目擴張,很容易分散資源,顧此失彼。更何況,光伏行業的技術迭代速度非常快,今天還領先的技術,明天可能就被淘汰了。東方日升在多元化發展的同時,還需要不斷加大研發投入,保持技術的領先性。否則,很容易被時代拋棄。

總之,東方日升的未來充滿了變數。它能否在激烈的市場競爭中生存下來,取決於它的戰略是否正確,執行是否到位,以及運氣是否夠好。在詭譎多變的資本市場,沒有誰能永遠立於不敗之地。