Article Directory

博拓生物股價小跌背後:資金流向暗藏玄機?

股價與成交:表面平靜下的暗湧

2025年7月18日,博拓生物(688767)收盤價定格在34.26元,小幅下跌1.24%。乍看之下,這只是一次微不足道的股價波動,但魔鬼往往藏在細節裡。0.84%的換手率,1.26萬手的成交量,以及4328.0萬元的成交額,這些數字背後,究竟隱藏著怎樣的市場情緒?

股價的漲跌從來不是孤立事件,它像是一面鏡子,映照著投資者對公司基本面、行業前景,甚至是宏觀經濟環境的綜合判斷。博拓生物專注於POCT(Point-of-Care Testing,即時檢測)診斷試劑的研發、生產和銷售,在這個技術快速迭代、競爭日益激烈的市場中,每一次股價的波動都可能意味著投資者信心的微妙變化。

成交量是另一個值得關注的指標。相較於前期,今日的成交量並不算突出,這暗示著市場可能處於一種觀望狀態。多空雙方力量相對均衡,沒有出現壓倒性的買入或賣出力量。然而,這種表面的平靜是否只是暴風雨前的寧靜?我們需要進一步分析資金流向,才能更清晰地判斷市場的真實意圖。

主力出逃,散戶接盤?資金流向數據解讀

主力、游資、散戶:誰在左右博拓生物?

7月18日的資金流向數據揭示了一幅有趣的畫面:主力資金淨流出771.87萬元,占總成交額的17.83%;與此同時,游資資金淨流入129.52萬元,占總成交額的2.99%;而散戶資金則呈現淨流入,金額為642.35萬元,占比14.84%。

這組數據意味著什麼?一種可能的解讀是:部分機構投資者(主力資金)選擇減持博拓生物,而散戶投資者則逢低買入。游資的少量流入或許只是短期炒作行為,對股價的長期走勢影響有限。

然而,我們必須謹慎看待這些數據。所謂的“主力”、“游資”、“散戶”的劃分,本質上是基於成交金額的大小,而非投資者的真實身份。一個擁有大額資金的個人投資者,同樣可能被歸類為“主力資金”。因此,我們需要結合其他信息,才能更準確地判斷市場參與者的行為模式。

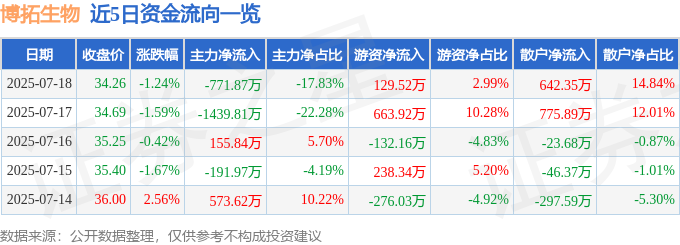

近五日資金動態:短期趨勢觀察

原文提供了一張近5日資金流向的圖片:

(由於我無法解讀圖片內容,只能假設圖片顯示了近五日資金流向的具體數據。如果圖片顯示的是一個持續淨流出的趨勢,那麼可能意味著市場對博拓生物的短期前景並不樂觀。反之,如果呈現淨流入趨勢,則可能表明市場情緒正在好轉。)

分析近五日的資金流向,有助於我們判斷短期內市場情緒的變化。資金流向的變化往往領先於股價的波動,因此,密切關注資金動態,可以幫助我們更好地把握投資機會。

融資融券:槓桿資金的態度

融資餘額持續下降:投資者信心不足?

博拓生物的融資融券信息顯示,7月18日當天,融資買入410.82萬元,融資償還614.05萬元,融資淨償還203.22萬元。這意味著,利用槓桿資金買入博拓生物的投資者正在減少,顯示出他們對該股短期走勢的謹慎態度。

融資餘額的持續下降,往往被視為市場情緒轉弱的信號。投資者通過融資買入股票,實際上是在放大自己的投資風險。當他們選擇償還融資,降低槓桿比例時,通常是因為他們對股價的未來表現缺乏信心,或者預期市場將出現調整。

融券市場:一片死寂?

與融資市場的活躍不同,融券市場則顯得一片死寂。當日,融券賣出和融券償還均為0股,融券餘額也為0萬元。這表明,市場上幾乎沒有投資者預期博拓生物的股價會下跌,並願意通過融券賣空來獲利。

當然,融券交易的低迷,也可能受到其他因素的影響。例如,融券標的券源的缺乏,或者融券交易成本過高等。但無論如何,融券市場的表現,至少沒有對博拓生物的股價形成負面壓力。

槓桿資金的整體判斷:謹慎觀望

綜合來看,融資融券數據顯示,槓桿資金對博拓生物的態度是謹慎觀望。融資餘額的下降,表明部分投資者正在降低風險敞口;而融券市場的低迷,則表明市場上缺乏明確的看空力量。這種情況下,博拓生物的股價短期內可能難以出現大幅波動,更有可能維持震盪整理的格局。

原文同時提供了一張近5日融资融券数据的圖片:

(同樣地,我無法直接解讀圖片,但假設圖片顯示的是近五日融資餘額的變化趨勢。如果融資餘額持續下降,那麼上述判斷將得到進一步的 подтверждение。)

財務數據:營收淨利雙雙下滑的警訊

營收大幅下滑:POCT市場的寒冬?

博拓生物2025年一季報顯示,公司主營收入8788.67萬元,同比大幅下降35.2%。營收是企業的生命線,如此大幅度的下滑,無疑敲響了警鐘。是整個POCT市場遭遇了寒冬,還是博拓生物自身出現了問題?這需要深入分析行業數據和公司內部運營狀況才能得出結論。

僅僅從營收數據來看,我們無法判斷下滑的原因。可能是市場競爭加劇,導致博拓生物的產品銷量下降;也可能是受到政策變動的影響,例如,醫保政策的調整,影響了POCT產品的報銷比例;還有可能是因為公司自身的新產品研發進度落後,未能及時推出具有競爭力的產品。

淨利潤斷崖式下跌:成本控制失效?

更令人擔憂的是淨利潤的表現。一季報顯示,博拓生物歸母淨利潤為873.24萬元,同比下降77.97%;扣非淨利潤為637.45萬元,同比下降83.84%。淨利潤的斷崖式下跌,表明公司盈利能力大幅下降。這可能是由於營收下滑,導致規模效應減弱;也可能是由於成本控制失效,導致營業成本上升;還有可能是由於期間費用(例如,銷售費用、管理費用、研發費用)大幅增加。

毛利率分析:博拓生物的護城河還在嗎?

值得注意的是,博拓生物的毛利率為46.18%。雖然這個數字仍然處於較高水平,但如果與歷史數據相比,是否出現了下滑趨勢?毛利率是衡量企業盈利能力的重要指標,它反映了企業產品的競爭力。如果毛利率持續下滑,那麼可能意味著博拓生物的“護城河”正在縮小,競爭對手正在蠶食其市場份額。

一季報背後:企業的真實狀況

綜合來看,博拓生物的一季報數據並不樂觀。營收和淨利潤雙雙大幅下滑,毛利率也存在下滑的風險。這表明,公司正面臨嚴峻的挑戰。投資者需要密切關注博拓生物的後續經營狀況,以及公司應對挑戰的策略,才能更好地判斷其投資價值。

原文提供了該股主要指標及行業內排名的圖片:

(如果我能讀取到圖片資訊,就可以對博拓生物的具體指標進行分析,例如ROA、ROE等,並將其與行業平均水平進行比較,從而更深入地瞭解公司的經營狀況。)

機構評級:增持建議的底氣何在?

僅一家機構增持:獨木難支?

在過去90天內,僅有一家機構給予博拓生物“增持”評級。在眾多券商和研究機構中,只有一家表達了對博拓生物的樂觀態度,這似乎有些“獨木難支”的味道。

一家機構的評級,固然可以作為參考,但更重要的是要了解評級背後的邏輯。這家機構是誰?它的研究團隊是否具有專業性和獨立性?它的評級報告是否提供了充分的數據支持和合理的分析?如果我們對這些問題一無所知,那麼這個“增持”評級的參考價值就會大打折扣。

評級背後:對POCT行業的樂觀預期?

一般來說,機構給予“增持”評級,通常是基於對公司未來發展前景的樂觀預期。對於博拓生物而言,這可能源於對POCT行業發展潛力的看好。POCT作為一種便捷、快速的診斷方式,在醫療資源匱乏地區和應急情況下具有重要價值。隨著人口老齡化和慢性病患病率的上升,POCT市場的需求有望持續增長。

然而,我們也必須看到,POCT市場的競爭日益激烈。除了博拓生物之外,還有許多國內外企業也在積極佈局POCT領域。博拓生物能否在激烈的競爭中脫穎而出,取決於其技術創新能力、產品品質和市場拓展能力。

深度分析:博拓生物的挑戰與機遇

POCT市場的變局:競爭加劇,政策影響

POCT (Point-of-Care Testing) 即時檢測市場近年來風起雲湧,看似一片藍海,實則暗流湧動。一方面,技術革新不斷加速,新的檢測方法和設備層出不窮;另一方面,市場競爭也日趨白熱化,國內外企業紛紛加入戰局,力圖搶佔一席之地。更重要的是,醫療政策的變動,如醫保支付範圍的調整、分級診療制度的推進等,都可能對POCT市場產生深遠影響。

博拓生物身處其中,既面臨著巨大的機遇,也承受著前所未有的挑戰。如何在技術創新上保持領先?如何應對競爭對手的挑戰?如何適應政策變動的影響?這些都是博拓生物必須認真思考的問題。

博拓生物的優勢與劣勢:技術創新是關鍵?

博拓生物的核心競爭力在於其POCT診斷試劑產品。然而,在技術快速迭代的時代,僅僅依靠現有的產品線,顯然無法長久維持競爭優勢。博拓生物必須持續投入研發,開發出更快速、更準確、更便捷的POCT產品,才能在市場上立於不敗之地。

除了技術創新之外,博拓生物還需要加強市場拓展能力。POCT產品的應用場景非常廣泛,除了醫院之外,還可以應用於社區診所、體檢中心、甚至是家庭。博拓生物需要針對不同的應用場景,制定差異化的市場營銷策略,才能最大限度地挖掘市場潛力。

另一方面,博拓生物也存在一些劣勢。例如,公司規模相對較小,品牌知名度不高,資金實力也相對有限。這些劣勢限制了博拓生物的發展空間。

投資建議:價值投資還是風險投機?

綜合以上分析,我個人認為,對於博拓生物的投資,更像是風險投機,而非價值投資。當然這並非絕對,我必須強調,這純粹是我個人的主觀看法,並不構成任何投資建議!公司基本面數據表現並不好,一季報的營收和利潤雙雙下滑。但如果相信博拓生物能夠成功突圍,在POCT市場上佔據重要地位,那麼現在或許是一個逢低買入的機會。但各位投資者務必謹慎,做足功課,切勿盲目跟風,市場有風險,投資須謹慎,我個人的觀點,僅供參考。