Article Directory

離奇的浦發銀行股價異動:一場資金的華麗冒險?

你相信嗎?2025年7月4日,原本看似波瀾不驚的浦發銀行(600000)股價,竟然上演了一齣讓人摸不著頭腦的戲碼。收盤價定格在14.58元,看似僅僅上漲了2.82%,但背後卻湧動著一股詭異的資金暗流。這究竟是主力在精心佈局,還是遊資在趁火打劫?抑或是散戶在盲目跟風?讓我們一起來扒一扒這場股價異動的內幕!

2025年7月4日收盤:紅色星期四,還是曇花一現?

14.58元,2.82%的漲幅,乍看之下,這不過是股市中無數個平淡無奇的交易日之一。但是,魔鬼往往藏在細節裡。區區0.31%的換手率,就撬動了高達13.59億元的成交額,這背後究竟是怎樣的力量在推動?是市場情緒的突然爆發,還是有幕後黑手在操縱?要知道,在銀行股這種成交量相對穩定的板塊,如此的異動,實在是啟人疑竇。

主力、遊資、散戶:誰在浦發銀行的牌局中梭哈?

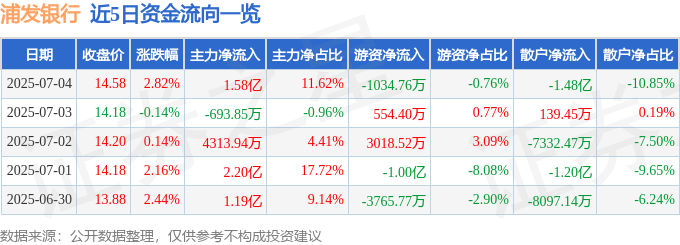

資金流向數據顯示,當日主力資金淨流入高達1.58億元,佔總成交額的11.62%。哇,這可不是一筆小數目!難道是國家隊出手護盤?還是有大型機構看到了浦發銀行潛在的投資價值?與此同時,遊資卻選擇了落袋為安,淨流出1034.76萬元。而散戶呢?唉,可憐的散戶,再次成為了被收割的韭菜,淨流出1.48億元,佔總成交額的10.85%。這場資金的博弈,真可謂是幾家歡樂幾家愁。不過,各位看官可要擦亮眼睛,主力資金的流入,並不一定代表股價就會持續上漲。在A股這個充滿不確定性的市場裡,一切皆有可能。

融資融券:槓桿上的舞蹈,誰在刀尖上舔血?

再來看看融資融券的數據。當日,融資買入額高達1.85億元,融資淨買入1.27億元,淨買入額位居兩市第三!這說明什麼?說明市場上有一大批膽大包天的投資者,正在利用槓桿,豪賭浦發銀行的股價上漲。但是,槓桿是一把雙刃劍,用得好可以放大收益,用不好則會讓你血本無歸。與此同時,融券餘量也高達199.91萬股,融券餘額2914.69萬元。這說明,仍然有一部分投資者,不看好浦發銀行的未來,選擇做空。多空雙方,正在浦發銀行的股價上,展開一場激烈的對決。這場對決的結果如何?讓我們拭目以待。

基本面數據:浦發銀行的真相,藏在數字裡?

僅僅看股價的漲跌,是遠遠不夠的。我們還需要深入分析浦發銀行的基本面數據,才能更全面地了解這家公司的真實情況。2025年一季報顯示,公司主營收入459.22億元,同比上升1.31%;歸母淨利潤175.98億元,同比上升1.02%。從表面上看,浦發銀行的業績似乎還不錯。但是,仔細分析,我們會發現,其營收和淨利潤的增速,都非常緩慢。在當今這個快速發展的時代,如此緩慢的增速,是否意味著浦發銀行已經陷入了增長的瓶頸?此外,浦發銀行的負債率高達92.09%,這也給公司帶來了巨大的財務風險。高負債,就像懸在頭頂上的一把達摩克利斯之劍,隨時可能落下。

機構評級:集體唱多,還是心懷鬼胎?

在過去90天內,共有6家機構給予浦發銀行評級,其中5家給予“買入”評級,1家給予“增持”評級。過去90天內機構目標均價為13.75元。看到這裡,你是不是覺得浦發銀行的前景一片光明?但是,我要提醒各位看官,機構評級,並不能完全相信。要知道,機構也是人,也會犯錯,也會受到利益的驅動。有些機構,為了自身的利益,可能會故意發布一些不實的評級報告,誤導投資者。因此,我們在參考機構評級的時候,一定要保持獨立思考,不能盲目跟風。

2025年7月4日:浦發銀行股價的非典型暴動

這一天,對於浦發銀行 (600000) 的股東來說,可能就像在雲霄飛車上度過。股價最終收在14.58元,看似小漲了2.82%,但盤中的驚濤駭浪,恐怕只有親身經歷過的人才能體會。成交量異常放大,換手率也明顯高於平時,這一切都指向一個不尋常的事實:浦發銀行的股價,正在經歷一場非典型的暴動。

股價異動:表面風光,暗藏玄機?

股價上漲,對於股東來說,當然是好事。但如果漲得不明不白,漲得讓人心裡發毛,那就不得不警惕了。浦發銀行這次的股價異動,就給人一種這種感覺。表面上看,股價是漲了,但成交量放大的背後,究竟是真實的需求,還是資金在虛張聲勢?如果沒有充分的理由支撐,這種漲勢很可能只是曇花一現,隨時可能被打回原形。

盤面數據:一場資金的狂歡?

要了解股價異動的真相,就必須深入分析盤面數據。13.59億元的成交額,0.31%的換手率,這些數字背後,隱藏著怎樣的故事?是主力資金在瘋狂掃貨,還是遊資在短線炒作?散戶又在其中扮演著什麼角色?要知道,在A股市場,數據往往會說謊,只有透過現象看本質,才能真正把握市場的脈搏。

資金流向:誰在背後操控?

股市的漲跌,歸根結底是資金的流動所驅動。在浦發銀行這場股價異動中,資金的流向就顯得格外重要。當日,主力資金淨流入1.58億元,無疑是推動股價上漲的重要力量。但問題是,這些主力資金來自何方?是長期投資者,還是短線炒作者?他們的目的是什麼?是單純的價值投資,還是有其他的利益訴求?

與此同時,遊資選擇了獲利了結,淨流出1034.76萬元。遊資的動向一向難以捉摸,他們往往是市場上最靈敏的“嗅覺”,一旦發現風險,就會迅速撤離。這次遊資的撤退,是否意味著他們對浦發銀行的後市並不看好?

最讓人心疼的,莫過於散戶了。他們往往是市場上最弱勢的群體,消息閉塞,判斷力不足,很容易成為主力資金收割的對象。在這次浦發銀行的股價異動中,散戶淨流出1.48億元,再次驗證了“七虧二平一賺”的股市鐵律。散戶們,真的要好好反思一下自己的投資策略了。

要搞清楚資金流向的真相,並非易事。你需要掌握專業的分析工具,具備敏銳的市場洞察力,以及豐富的實戰經驗。否則,很容易被市場上的各種假象所迷惑,最終成為被收割的韭菜。

融資融券:槓桿遊戲,風險與機遇並存

融資融券,就像一把雙刃劍,既能放大收益,也能放大風險。在浦發銀行這場股價異動中,融資融券數據的變化,也值得我們高度關注。

當日,融資買入高達1.85億元,融資淨買入1.27億元,這表明市場上有一部分投資者,對浦發銀行的後市充滿信心,願意借錢買入。但是,他們是否意識到,一旦股價下跌,他們將面臨巨大的虧損風險?要知道,槓桿是一把鋒利的刀,用得好可以斬妖除魔,用不好則會割傷自己。

與此同時,融券餘量也維持在高位,達到199.91萬股,融券餘額2914.69萬元。這表明,仍然有一部分投資者,不看好浦發銀行的未來,選擇做空。他們或許認為,浦發銀行的股價已經被高估,存在下跌的空間。融資融券,多空雙方,正在浦發銀行的股價上,展開一場激烈的博弈。

在這場博弈中,誰將成為最終的贏家?是勇敢的融資買入者,還是理性的融券賣出者?亦或是,他們都將成為市場的犧牲品?一切都充滿了不確定性。

作為投資者,我們應該如何看待融資融券這種工具?是應該敬而遠之,還是應該積極利用?這取決於你的風險承受能力,你的投資經驗,以及你對市場的判斷。

基本面分析:浦發銀行的內在價值幾何?

股價的漲跌,短期內可能受到資金流向、市場情緒等因素的影響,但長期來看,最終還是要回歸到公司的基本面。那麼,浦發銀行的基本面究竟如何?它的內在價值幾何?

要評估一家銀行的基本面,需要考慮多個方面的因素,包括盈利能力、資產質量、資本充足率、風險管理能力等等。從浦發銀行2025年一季報來看,其主營收入同比上升1.31%,歸母淨利潤同比上升1.02%,增長速度並不算快。這是否意味著,浦發銀行已經進入了增長的瓶頸期?

此外,浦發銀行的不良貸款率、撥備覆蓋率等指標,也值得我們關注。這些指標反映了銀行的資產質量和風險抵禦能力。如果不良貸款率過高,撥備覆蓋率過低,那麼銀行將面臨巨大的經營風險。

除了財務數據之外,我們還需要關注浦發銀行的業務結構和發展戰略。浦發銀行的主營業務包括吸收存款、發放貸款、辦理結算等等。近年來,隨著金融科技的快速發展,浦發銀行也在積極拓展互聯網金融、數字貨幣等新業務。這些新業務能否成為浦發銀行新的增長點?

要全面了解浦發銀行的基本面,需要進行深入的研究和分析。你需要查閱大量的財務報表、行業報告、公司公告等資料,並運用專業的分析工具,才能得出相對客觀的結論。

機構觀點:一致看好,是真知灼見還是羊群效應?

在投資決策中,參考機構的觀點,無疑是一種省時省力的方法。畢竟,機構擁有更強大的研究團隊,更專業的分析工具,以及更豐富的市場經驗。但是,我們是否應該盲目相信機構的觀點?

在過去90天內,共有6家機構給予浦發銀行評級,其中5家給予“買入”評級,1家給予“增持”評級。過去90天內機構目標均價為13.75元。從表面上看,機構們對浦發銀行的前景,似乎一致看好。但是,我們需要深入思考的是,機構的評級,是否真的客觀公正?

要知道,機構也是人,也會受到利益的驅動。有些機構,可能會為了獲取更高的佣金收入,而故意發布一些不實的評級報告,誤導投資者。有些機構,可能會受到上市公司的壓力,而給予其更高的評級。甚至有些機構,本身就是上市公司的利益相關者,其評級的公正性,就更加值得懷疑。

因此,我們在參考機構觀點的時候,一定要保持獨立思考,不能盲目跟風。我們應該結合自己的判斷,以及其他方面的資訊,做出最適合自己的投資決策。

或許,機構的集體唱多,是真知灼見,是他們對浦發銀行未來發展前景的肯定。但或許,這只是一種羊群效應,是他們在追逐熱點,是他們在迎合市場的情緒。無論如何,我們都不能掉以輕心,必須保持警惕。

浦發銀行:基本面與資金面的雙重奏

浦發銀行,就像一位身著華麗禮服的舞者,在資本市場的舞台上翩翩起舞。她的每一個動作,都牽動著無數投資者的心弦。而要真正了解這位舞者的內心世界,我們不僅要關注她華麗的舞步(資金面),更要深入了解她的身體素質(基本面)。只有將兩者結合起來,才能對浦發銀行有一個更全面、更深刻的認識。

一季報解讀:增長的背後,隱藏著什麼?

2025年一季報,是浦發銀行交出的一份成績單。從表面上看,營收和淨利潤都實現了小幅增長,但仔細分析,我們會發現,增長的幅度並不大。在當今這個競爭激烈的市場環境下,如此緩慢的增長速度,是否意味著浦發銀行已經觸碰到了增長的瓶頸?

此外,我們還需要關注浦發銀行的盈利結構。其利息收入、手續費收入、投資收益等各項收入的佔比,是否合理?是否存在過度依賴某項收入的情況?如果過度依賴某項收入,那麼一旦該項收入出現下滑,將會對浦發銀行的整體盈利能力造成嚴重的影響。

更重要的是,我們需要關注浦發銀行的資產質量。不良貸款率是否處於合理水平?撥備覆蓋率是否充足?這些指標直接關係到浦發銀行的風險抵禦能力。如果資產質量惡化,那麼浦發銀行將面臨巨大的經營風險。

業務構成:傳統與創新,誰是未來?

浦發銀行的主營業務,主要包括吸收存款、發放貸款、辦理結算等傳統業務。這些業務是浦發銀行賴以生存的基礎,但隨著金融科技的快速發展,傳統業務正面臨著越來越大的挑戰。

近年來,浦發銀行也在積極拓展互聯網金融、數字貨幣等新業務。這些新業務,被視為浦發銀行未來發展的重要引擎。但是,這些新業務能否真正落地,能否為浦發銀行帶來持續的增長動力,仍然存在很大的不確定性。

浦發銀行需要在傳統業務和新業務之間,找到一個平衡點。既要鞏固傳統業務的優勢,又要積極擁抱創新,才能在激烈的市場競爭中,立於不敗之地。

浦發銀行,下一步怎麼走?

2025年7月4日的股價異動,就像一場突如其來的暴風雨,讓浦發銀行再次成為市場關注的焦點。但風雨過後,浦發銀行將走向何方?是繼續在傳統的道路上緩慢前行,還是抓住機遇,在金融科技的浪潮中破浪前進?

擺在浦發銀行面前的,有諸多挑戰。宏觀經濟形勢依然複雜嚴峻,利率市場化改革不斷深化,金融監管日益趨嚴,這些都給浦發銀行的經營帶來了巨大的壓力。此外,來自互聯網金融企業的競爭也越來越激烈,它們憑藉著技術優勢和創新能力,不斷蠶食著傳統銀行的市場份額。

但同時,浦發銀行也面臨著難得的機遇。中國經濟的持續發展,為浦發銀行提供了廣闊的市場空間。國家對金融科技的重視和支持,也為浦發銀行在新業務領域的發展提供了良好的政策環境。更重要的是,浦發銀行擁有一支經驗豐富、專業高效的團隊,他們是浦發銀行應對挑戰、抓住機遇的寶貴財富。

浦發銀行需要審時度勢,制定清晰的發展戰略。要堅持穩健經營的原則,嚴格控制風險,確保資產質量。要加大對金融科技的投入,加快數字化轉型,提升服務效率和客戶體驗。要積極拓展新業務領域,尋找新的增長點,實現可持續發展。

浦發銀行的未來,充滿了希望,也充滿了挑戰。讓我們拭目以待,看看浦發銀行將如何在變革的時代,譜寫新的篇章。