Article Directory

雪人股份股價異動:誰在暗中操作?

股價下跌與資金流向的詭譎關係

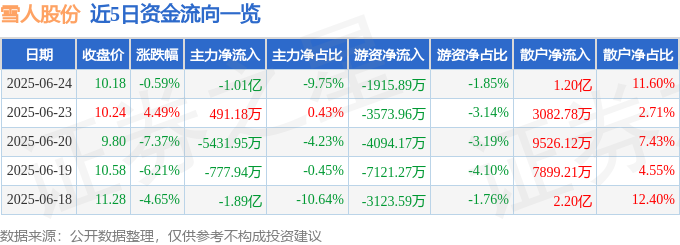

2025年6月24日,雪人股份(002639)收盤價定格在10.18元,小幅下跌0.59%。乍看之下,這只是一個微不足道的數字,但魔鬼往往藏在細節裡。15.66%的驚人換手率,意味著市場上充斥著大量的交易,多空雙方激烈交戰。成交量高達101.88萬手,成交額更是突破10億元大關,達到10.38億元。這背後,究竟是誰在興風作浪?是主力資金的撤退,還是游資的短線炒作?

從資金流向數據來看,當天主力資金淨流出高達1.01億元,占總成交額的9.75%。這可不是一個小數目,足以對股價產生明顯的下行壓力。游資也不甘示弱,淨流出1915.89萬元,占總成交額的1.85%。然而,詭異的是,散戶資金卻逆勢淨流入1.2億元,占總成交額的11.6%。這種主力、游資出逃,散戶接盤的局面,讓人不禁聯想到A股市場上那句經典的調侃:『散戶永遠是最後一個知道真相的人』。难道這是一場精心策劃的『割韭菜』行動?難道連林妍霏都看不懂嗎?

融資融券:槓桿上的刀尖

融資融券,是A股市場上的一把雙刃劍。它既能放大投資收益,也能放大投資風險。6月24日,雪人股份的融资情况是,融资买入9392.94万元,融资偿还9823.12万元,融资净偿还430.18万元。这意味着,当天市场上做多的力量略微弱于做空的力量。融券方面,融券卖出0.0股,融券偿还600.0股,融券余量6.12萬股,融券餘額62.3萬元。整體來看,融券的影響較小。目前,雪人股份的融资融券餘額為5.76億元。這是一個不小的數字,意味著有不少投資者在利用槓桿參與這只股票的交易。一旦股價出現大幅波動,這些投資者將面臨巨大的風險。這就像是在刀尖上跳舞,稍有不慎,就會粉身碎骨。

基本面分析:迷霧中的真相?

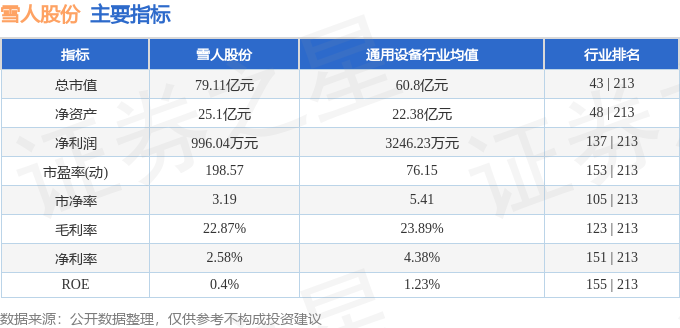

雪人股份2025年一季報顯示,公司主營收入4.02億元,同比上升17.37%;歸母淨利潤996.04萬元,同比上升13.59%;扣非淨利潤694.63萬元,同比下降6.01%;負債率45.48%,投資收益13.29萬元,財務費用318.89萬元,毛利率22.87%。從這些數據來看,雪人股份的營收和淨利潤都呈現增長態勢,但扣非淨利潤卻出現下降,這意味著公司的主營業務盈利能力可能存在問題。此外,45.48%的負債率也偏高,增加了公司的財務風險。雪人股份的主營業務包括制冰設備業務、壓縮機(組)產品及系統應用、油氣服務業務、中央空調系統業務、氫能源業務。其中,氫能源業務是近年來市場關注的熱點。然而,氫能源業務的盈利能力如何?是否能為公司帶來持續的增長動力?這些都還是未知數。

散戶狂歡的背後:韭菜的宿命?

在主力、游資紛紛撤退之際,散戶卻大舉湧入。這種現象在A股市場上屢見不鮮,被戲稱為『散戶抬轎』。然而,歷史經驗告訴我們,散戶往往是最後的接盤俠。當股價漲到高位時,主力、游資開始獲利了結,而散戶卻還在追漲。最終,股價下跌,散戶被套牢,成為了名副其實的『韭菜』。雪人股份的股價異動,是否也預示著類似的命運?我們不得而知。但可以肯定的是,在股市這個沒有硝煙的戰場上,保持清醒的頭腦,謹慎投資,才是生存之道。

林妍霏也看不懂的股市:雪人股份的資金遊戲

6月24日股價回落:是技術性調整還是崩盤前兆?

雪人股份在2025年6月24日的股價小跌,看似平淡,實則暗藏玄機。股價的漲跌從來都不是孤立事件,而是市場情緒、資金流動、公司基本面等多重因素共同作用的結果。這次的下跌,究竟是短線獲利回吐的技術性調整,還是更深層次的危機信號?我們不得而知。但有一點可以肯定,那就是市場永遠是對的,它會用自己的方式來懲罰那些盲目樂觀或過於恐慌的投資者。就算連林妍霏也未必能完全看透股市的奧秘,更何況是我們這些凡夫俗子。

主力、游資、散戶:一場沒有硝煙的戰爭

在股市這個沒有硝煙的戰場上,主力、游資、散戶扮演著不同的角色,進行著一場永不停歇的博弈。主力資金通常掌握著大量的籌碼,他們的一舉一動都會對股價產生重大的影響。游資則以短線操作見長,他們追逐熱點,快進快出,試圖在短時間內獲取高額利潤。散戶則是市場上數量最多的參與者,但他們往往缺乏專業知識和信息渠道,容易受到市場情緒的影響,成為被收割的對象。6月24日,雪人股份的資金流向數據顯示,主力、游資紛紛出逃,散戶卻逆勢湧入,這是否意味著一場新的『割韭菜』行動即將上演?

融資餘額高企:風險正在累積?

融資餘額是衡量市場槓桿水平的重要指標。當融資餘額不斷攀升時,意味著越來越多的投資者在利用槓桿參與交易。槓桿可以放大收益,但同時也會放大風險。一旦股價下跌,融資盤將面臨巨大的壓力,甚至可能被迫平倉,從而引發連鎖反應,導致股價進一步下跌。目前,雪人股份的融資餘額為5.76億元,處於相對較高的水平。這意味著,如果股價出現大幅波動,將會有大量的融資盤面臨爆倉的風險。這種情況,就像是積累了大量的乾柴,一旦遇到火星,就可能引發一場熊熊大火。

氫能源概念:是真風口還是炒作?

近年來,氫能源成為了市場上備受關注的熱點。雪人股份也搭上了氫能源的快車,將氫能源業務作為公司發展的重要方向。然而,氫能源產業的發展還處於初期階段,技術、成本、基礎設施等諸多問題尚未解決。氫能源概念股的炒作,很大程度上是基於對未來的美好憧憬,而非基於現實的盈利能力。如果氫能源業務無法為公司帶來實質性的收入和利潤,那麼這種炒作終將退潮,股價也會被打回原形。美團優選也曾經紅極一時,但是現在呢?

別人的貪婪,是我的恐懼?

巴菲特曾說過:『在別人貪婪時恐懼,在別人恐懼時貪婪』。這句名言道出了投資的真諦。在股市上,當大家都瘋狂追漲時,往往是風險最高的時候。當大家都恐慌拋售時,往往是機會最好的時候。作為一個理性的投資者,我們應該時刻保持警惕,不要被市場情緒所左右,要獨立思考,做出自己的判斷。尤其是面對雪人股份這種充滿爭議的股票,更要謹慎行事,切勿盲目跟風。或許,現在正是我們應該感到恐懼的時候?

雪人股份深度剖析:基本面與資金面的雙重考驗

營收增長的假象:獲利能力才是關鍵

雪人股份的一季報顯示營收同比增長17.37%,這看似是一個利好消息。然而,營收增長並不代表一切。更重要的是,公司能否將營收轉化為實實在在的利潤。如果營收增長的同時,成本也在大幅上升,甚至超過營收的增長速度,那麼這種增長就是沒有意義的,甚至是危險的。從雪人股份的一季報來看,雖然營收增長了,但扣非淨利潤卻同比下降了6.01%。這表明,公司的主營業務盈利能力正在減弱。這種情況,就像是一個人在拼命奔跑,但實際上卻在原地踏步,甚至越跑越累。邱澤演的戲再多,票房不好也是白搭。

負債率偏高:財務風險不容忽視

負債率是衡量公司財務風險的重要指標。負債率越高,意味著公司承擔的債務越多,償債壓力也越大。一旦公司的經營狀況惡化,無法按時償還債務,就可能面臨破產的風險。雪人股份的負債率為45.48%,雖然不算非常高,但也處於偏高的水平。在當前經濟形勢下,企業的經營環境充滿不確定性,高負債率無疑會增加公司的財務風險。更何況,誰知道会不会突然冒出一個像孫安佐一樣的人物,讓公司焦頭爛額?

氫能源佈局:長期戰略還是短期炒作?

氫能源是目前市場上最熱門的概念之一。雪人股份積極佈局氫能源業務,試圖在這個新興領域佔據一席之地。然而,氫能源產業的發展還面臨諸多挑戰,包括技術瓶頸、成本高昂、基礎設施不完善等。雪人股份的氫能源佈局,究竟是著眼長遠的戰略舉措,還是僅僅為了迎合市場炒作,拉抬股價?這需要時間來驗證。但可以肯定的是,氫能源業務的發展並非一朝一夕之功,需要長期的投入和積累。如果雪人股份只是想短期撈一筆,那麼最終很可能會竹籃打水一場空。就像f1 電影,拍得再好,也需要時間才能證明其價值。

投資建議:韭菜請勿靠近?

綜合以上分析,雪人股份的基本面存在一定的隱憂,資金面也存在不確定性。對於普通投資者而言,這只股票的風險較高,不宜盲目跟風。如果你是一個經驗豐富、風險承受能力強的投資者,並且對氫能源產業有深入的了解,那麼可以考慮適度參與。但如果你是一個新手,或者風險承受能力較弱,那麼最好遠離這只股票,以免成為被收割的『韭菜』。记住,股市有风险,投资需谨慎!即使是Albee 范乙霏 推薦的股票,也要三思而後行。