美国债务上限:流动性盛宴后的风险寒冬?

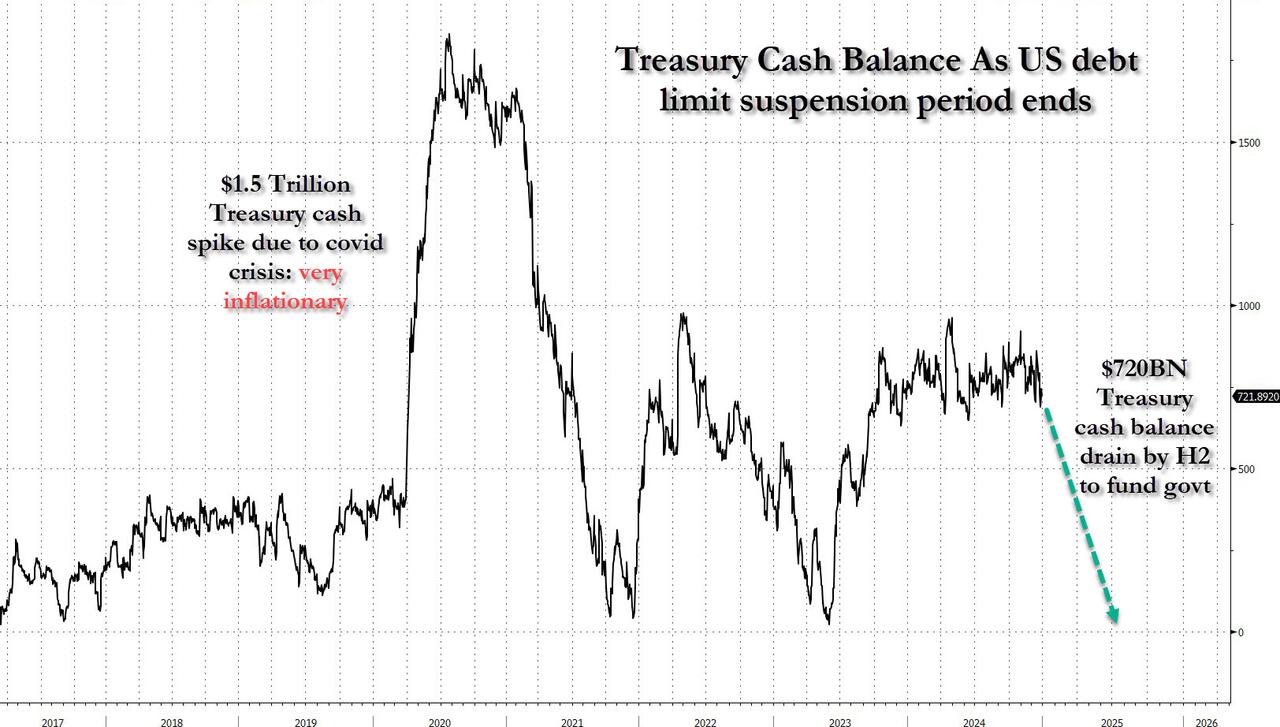

美国债务上限问题再次成为金融市场关注的焦点。高盛等机构预测,在债务上限生效前,为避免违约,美国财政部将动用一般账户(TGA)资金,导致市场流动性增加,风险资产受益。然而,一旦债务上限问题解决,财政部将迅速回补TGA资金,这将导致市场流动性骤减,对风险资产构成利空。

高盛估计,债务上限协议达成前,TGA余额可能超过1万亿美元。达成协议后,财政部可能从市场抽走高达7500亿美元资金,这可能引发类似2009年美联储量化紧缩(QT)引发的流动性危机。

值得注意的是,目前美联储仍在进行QT,这将限制TGA余额减少带来的流动性增长。高盛预计,即使债务上限问题持续到2025年年中,流动性增长规模也可能仅为1500亿至2500亿美元。

然而,如果债务上限问题持续时间更长,或QT政策调整,则流动性增长规模可能更大。反之,如果债务上限问题迅速解决,或QT持续时间更长,则市场面临的流动性风险将更大。

历史数据显示,债务上限问题解决后的TGA资金回补速度很快,这将对风险资产造成冲击。因此,虽然短期内市场流动性增加,风险资产可能受益,但长期来看,债务上限问题的解决可能引发风险资产回调。

总而言之,美国债务上限问题带来的流动性冲击是双刃剑。短期内,市场流动性增加可能提振风险资产;但长期来看,财政部回补TGA资金可能引发市场流动性骤减,对风险资产造成冲击。投资者需密切关注债务上限问题的进展,并谨慎评估潜在风险。