米格新材IPO终止:下游客户巨亏引发的连锁反应

江苏米格新材料股份有限公司(米格新材)的创业板IPO申请于2024年12月31日被深交所终止审核,原因是公司及保荐机构民生证券撤回申报。米格新材是一家功能性碳基材料企业,主要产品应用于光伏领域。其IPO之路坎坷,主要问题集中在以下几个方面:

主要客户问题: 米格新材的主要客户河南鑫摩成立时间较短,且与其他客户结算方式不同。此外,米格新材并未进入TCL中环的合格供应商名录,却通过河南鑫摩向其销售产品,引发监管层对关联关系及利益安排的质疑。

业务与技术来源问题: 米格新材实际控制人陈新华此前在安徽弘昌任职期间拥有多项专利,引发监管层对米格新材核心技术来源及与安徽弘昌之间关联关系的关注,以及是否存在潜在知识产权纠纷的担忧。

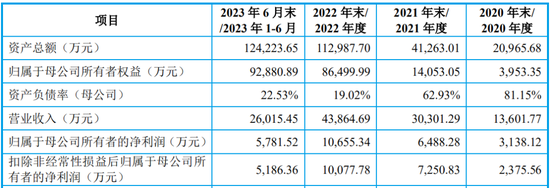

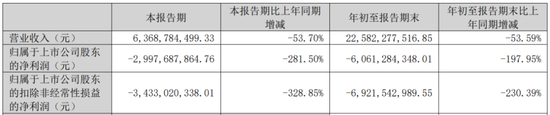

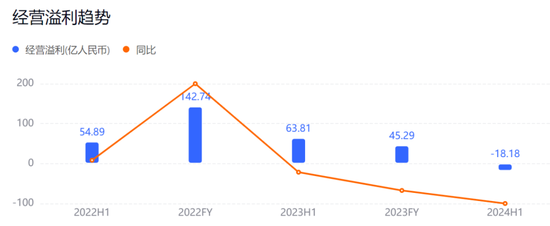

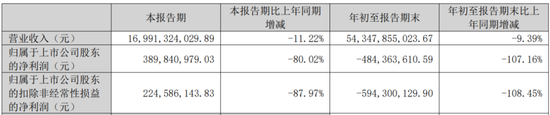

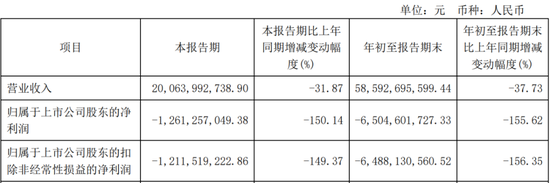

下游客户巨亏: 2024年以来,米格新材主要下游客户(如TCL中环、晶澳科技、隆基绿能等)均出现巨额亏损,这直接影响了米格新材的业绩和未来预期。

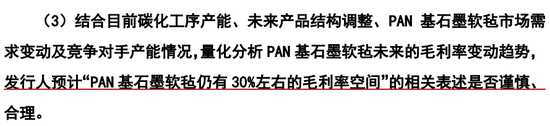

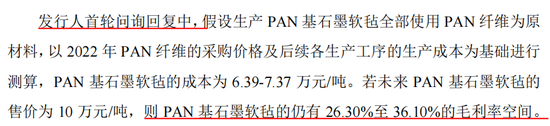

产能过剩和毛利率下滑: 上会前,光伏硅片行业已出现结构性产能过剩,导致米格新材产品价格持续下滑,毛利率大幅下降。尤其PAN基石墨软毡毛利率更是大幅降低,与公司之前的预测差距较大。

财务状况: 米格新材的应收账款较高,经营性现金流显著低于净利润,财务风险值得关注。

审核中心意见落实函: 深交所审核中心还关注了米格新材的产能过剩风险、产品价格下滑趋势、新产品布局、项目节能审查等多个方面,并要求公司及保荐机构做出详细说明和回应。

最终,米格新材撤回了IPO申请,这反映出公司在经营和财务方面面临的巨大挑战,以及监管层对公司信息披露和风险管理的严格审查。下游光伏行业客户的巨额亏损以及由此产生的连锁反应,成为导致米格新材IPO终止的关键因素。