Article Directory

現代牧業的凜冬將至:蒙牛的奶罐車,還是無底洞?

乳業寒流:現代牧業的巨額虧損預警

2025年的上半年,中國的乳品業依舊像一輛拋錨在泥濘中的老爺車,掙扎著,寸步難行。上市的乳企們,一個個愁容滿面,業績報告像一張張催命符,壓得人喘不過氣。其中,在香港上市的現代牧業(1117.HK)更是發布了一則讓人倒抽一口涼氣的盈利預警:預計今年上半年,集團淨虧損將高達8億到10億人民幣!要知道,去年同期他們還「只」虧了2.07億。這虧損幅度,簡直比股市崩盤還刺激!罪魁禍首是甚麼?正是那該死的「乳牛公平值變動減乳牛銷售成本產生的虧損」。說白了,就是奶牛不值錢了,賣也賣不出好價錢。

蒙牛的「輸血」策略:續命還是慢性毒藥?

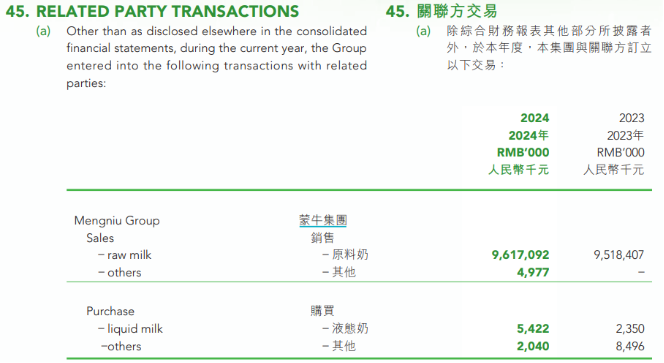

在消費降級、牛奶供過於求的大環境下,各家乳企都在拼命掙扎,想方設法止住銷量下滑的頹勢。而現代牧業呢?他們似乎找到了一棵救命稻草,那就是緊緊抱住蒙牛集團這棵大樹。憑藉著與第一大股東蒙牛集團的深度綁定,現代牧業的生鮮奶總銷量自2022年起,竟然奇蹟般地連續三年保持逆勢增長!更誇張的是,他們來自蒙牛集團的銷售收入,竟然佔據了總收入的七成以上!

但問題是,這種「傍大款」的模式,真的能讓現代牧業走出困境嗎?恐怕未必。即便有蒙牛集團撐腰,現代牧業近年的業績依舊慘不忍睹:近三年淨利潤連續大幅下滑,2024年更是直接巨虧14.17億人民幣,資產負債率也像火箭升空一樣,一下子躥升到了67.23%。這簡直就像一個得了重病的病人,靠著輸血勉強維持生命,但體內的病灶卻越來越嚴重。