Article Directory

本文分析了2024年聚烯烃(聚乙烯PE和聚丙烯PP)市场行情,并对2025年市场走势进行展望。

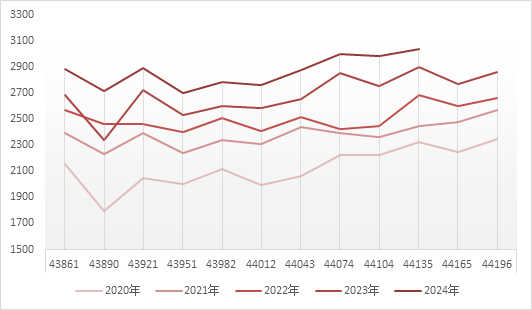

2024年回顾:

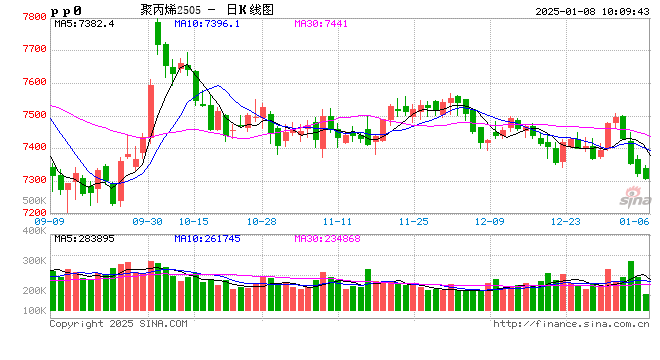

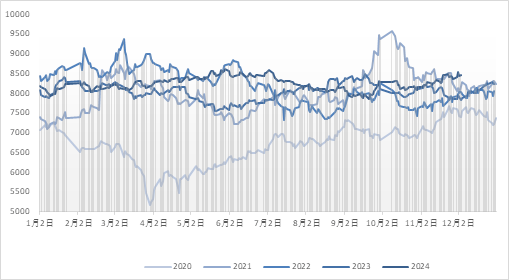

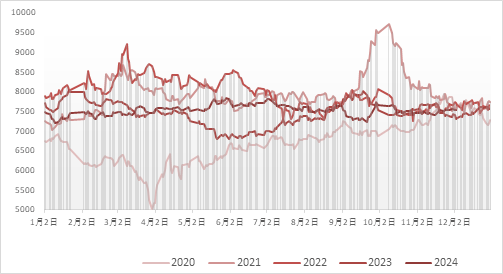

PE和PP价格在1-5月震荡上行,主要受成本端油价上涨和宏观利好政策刺激,以及装置检修导致供应偏紧影响。6月价格高位震荡,7-9月则因成本走弱和市场氛围影响而明显下行。10-11月,宏观利好政策和装置检修再次推动价格小幅回升,但随后价格回归基本面。

成本端分析:

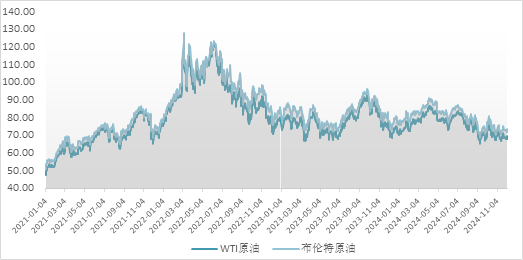

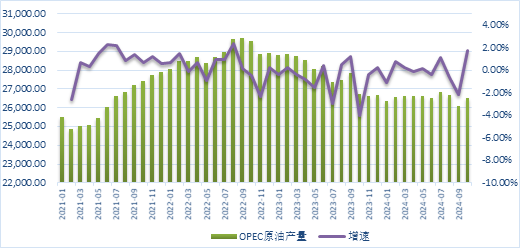

国际原油价格预计在2025年小幅下移,OPEC+增产和美国页岩油供应增加将增加供应,而全球需求增速放缓将抑制需求。

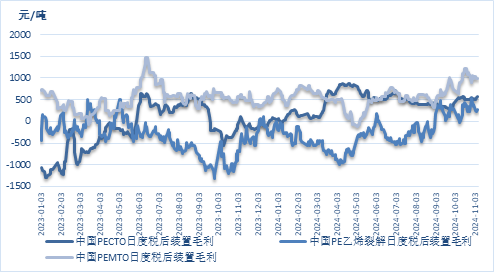

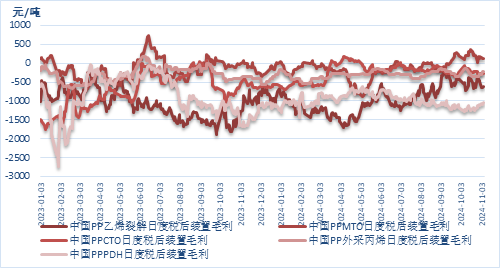

PE和PP装置现金流分析显示,PE行业效益逐渐恢复,而PP行业因近年产能集中投产,利润大幅压缩,多数工艺长期亏损,未来仍将面临较大压力。

供需和库存分析:

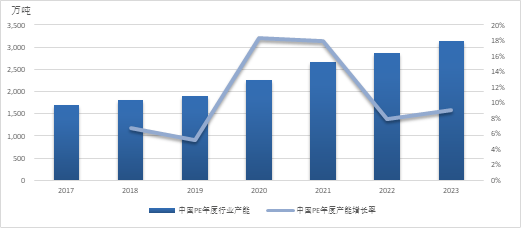

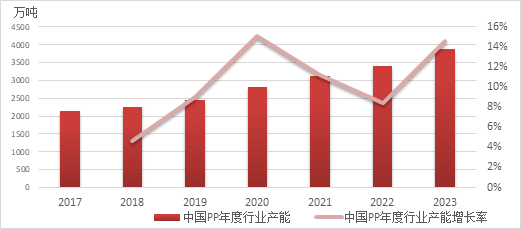

近年来聚烯烃产能爆发式增长,但2024年PP新装置投产延期,PE供应压力有限,PP供应增长。2025年,PE和PP将迎来大量新装置投产,进一步加剧供过于求。

PE和PP检修损失量2024年均有所增加,未来预计将继续增长,主要受装置现金流压力和行业利润压缩的影响。

PE和PP产量2024年PE产量微降,PP产量增长。2025年,聚烯烃产量预计小幅增长,但增速将受到企业现金流压力和需求增速的影响。

下游需求分析:

2024年PE和PP下游需求波动较大,整体增长乏力。2025年,预计需求将小幅增长,但增速有限,主要受国内外经济增长放缓和政策刺激的影响。

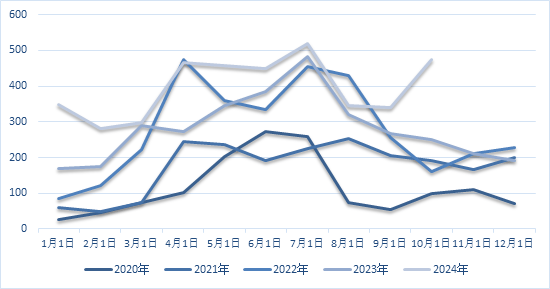

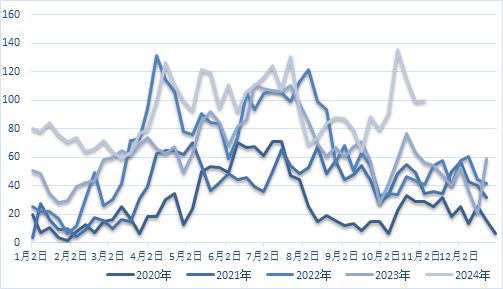

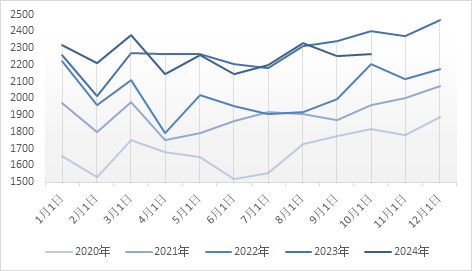

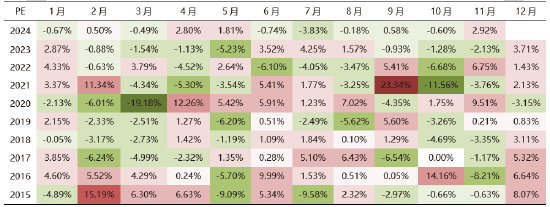

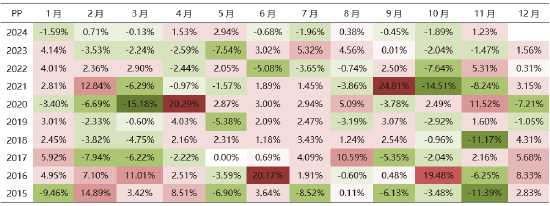

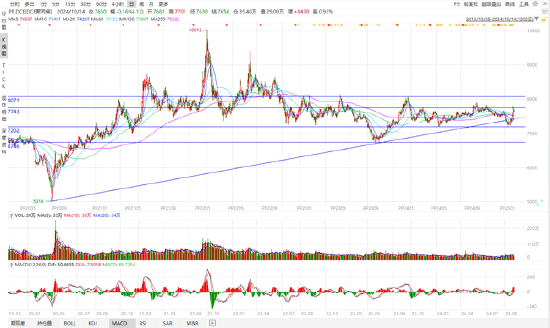

季节性和技术分析:

PE和PP价格均具有明显的季节性波动特征。技术分析显示,PE和PP期货价格在2024年末均维持在一定震荡区间内,上方压力显著,建议投资者谨慎操作。

2025年展望:

预计2025年聚烯烃市场将面临较大的供应压力,需求修复空间有限,油价也预计小幅走低。因此,聚烯烃价格整体走势可能偏弱,价格重心或将小幅下移。LLDPE主力合约运行区间预计为7400-8200元/吨,PP主力合约运行区间预计为6500-7500元/吨。投资者应密切关注供需变化及政策动态,合理调整投资策略。

风险提示:原油价格上涨超预期,新装置投产延期,需求改善超预期。