2024年券商资管行业亮点:转型升级与挑战并存

2024年,在券商经纪和投行业务承压的背景下,资管业务展现出强大的韧性,成为券商业绩的稳定支柱。上半年,147家证券公司资管业务净收入同比增长8.62%,达到119.08亿元,与整体营业收入下滑形成鲜明对比。

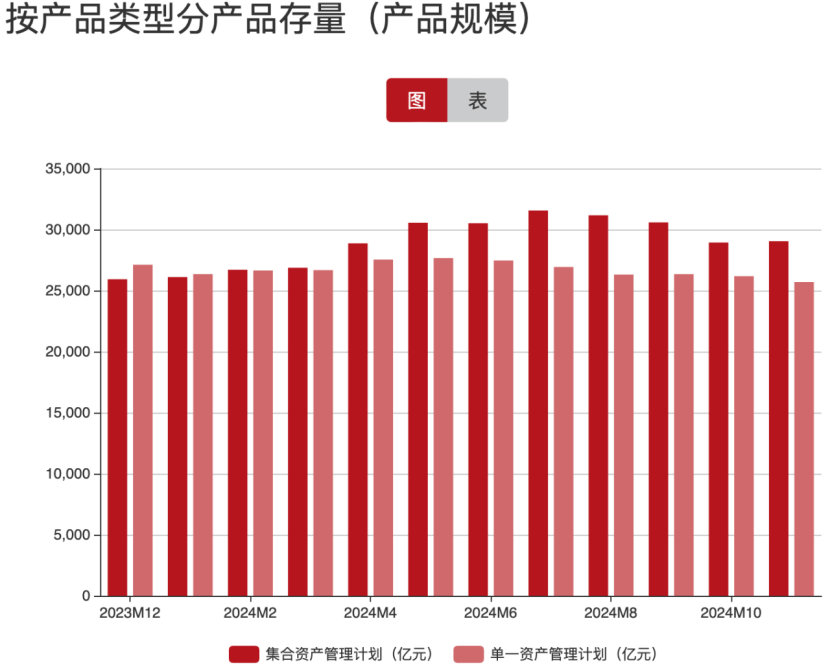

亮点一:集合资产管理计划规模反超单一计划,主动管理转型初见成效。 2024年,券商私募资管规模和产品数量持续增长,集合资产管理计划规模在2月份首次超过单一资产管理计划,并持续保持领先优势。这显示券商资管在主动管理转型方面取得显著进展,集合资管计划在新增产品中的占比也持续提升,2024年3月和10月更是高达85%和86%。

亮点二:公募规模稳步增长,多类产品快速发展。 截至2024年底,券商管理的公募产品规模达1.11万亿元,同比增长10.47%。虽然现金管理类产品贡献了部分增量,但非货管理规模仍增长3.48%,达到6938亿元。债券型基金仍是主力,股票型、指数型和FOF基金增长迅速,但混合型基金规模有所下降。券商被动型股票资管产品发展相对滞后,存在产品吸引力不足、数量有限、缺乏爆款产品等问题。

亮点三:公募牌照审核趋严,转型策略调整。 截至2024年底,仅东方红资管、中银国际证券和财通资管三家券商的非货管理规模超过千亿元。排名前十的券商中,大部分为公募持牌机构。2024年没有新的券商获得公募牌照,一些券商因参公大集合产品存续期满而面临转型压力,部分选择延长存续期或转让产品。中小券商则积极探索差异化发展策略,如专注权益投资、固收+策略或ABS业务。

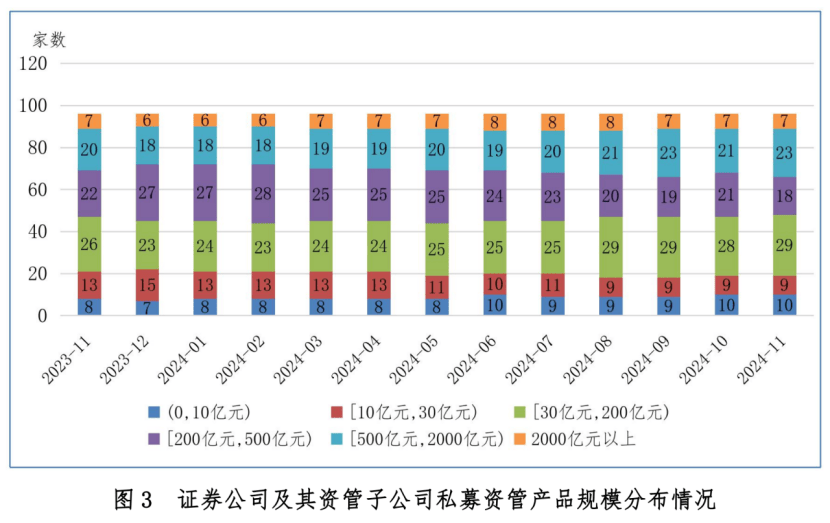

亮点四:券商私募资管集中度下降。 近年来,券商私募资管业务集中度持续下降。2023年末,前五家公司管理规模占比为37.04%,前十占比为54.33%,这与2019年末相比均有所下降。

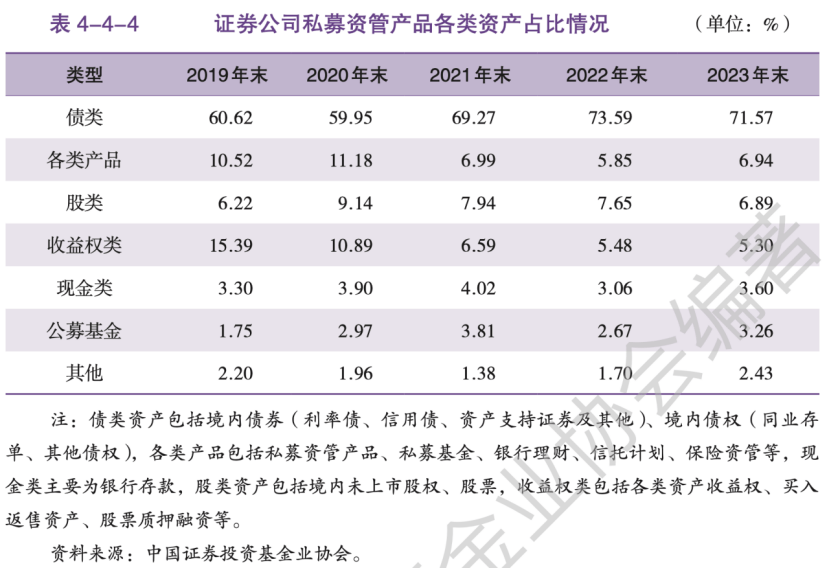

亮点五:配债仍是核心策略,未来或将发力“固收+”。 债券类资产仍是券商私募资管计划的主要配置,占比达71.57%。随着城投债市场变化,纯固收策略面临挑战,券商资管正探索转型,未来可能更多尝试“固收+可转债”或“固收+定增”等策略,以适应投资者新的偏好和市场环境变化。同时,资管行业可能面临新一轮降费,盈利空间收窄,开拓新业务空间成为关键。

还没有评论,来说两句吧...