华贵人寿25亿-45亿增资计划深度解读:茅台加码背后的战略布局与风险考量

华贵人寿近日公布25亿-45亿增资计划,引发业内关注。本文将深入分析此次增资的背景、目的、影响及潜在风险,并探讨其与控股股东茅台集团战略的关联。

一、 增资计划概要及背景

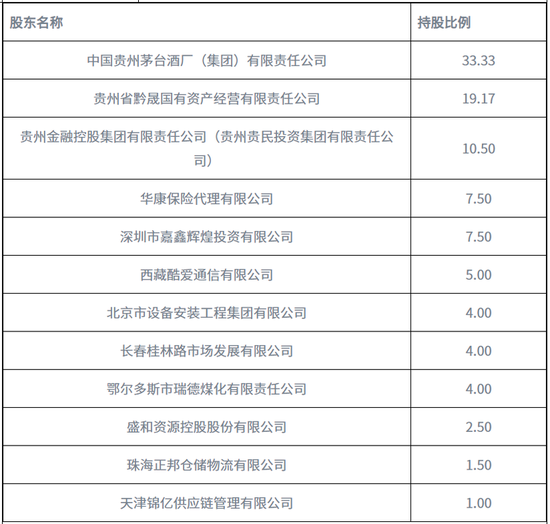

华贵人寿拟通过贵州阳光产权交易所向现有股东及新增投资者募集资金25亿-45亿元,新增投资者持股比例预计在20%-40%之间。为稳定股权结构,增资方案对不同类型股东设置了不同的股权限售期,财务I类股东限售期为一年,财务II类股东为二年,战略类股东为三年,控制类股东为五年。

华贵人寿成立于2017年2月,注册资本20亿元,贵州茅台为第一大股东,持股比例33.33%。近年来公司持续亏损,2022年和2023年分别亏损4.35亿元和3.51亿元。尽管三季度末偿付能力充足率有所提升,但主要依赖投资收益,存在波动风险,增资成为提升资本实力、增强风险抵御能力的必要举措。

二、 增资目的及战略考量

华贵人寿表示,增资旨在充实注册资本,提升风险抵御和运营能力,支持公司落实中长期战略规划。这与公司长期亏损的现状密切相关,增资是解决财务困境,实现可持续发展的关键一步。

此次增资也与茅台集团的战略布局息息相关。茅台集团持续加码华贵人寿,2023年已将其持股比例提升至33.33%,并委派刘刚担任董事长。茅台集团似乎有意将华贵人寿打造成其金融版图的重要组成部分,利用其在文旅、康养等领域的资源优势,实现产业融合与协同发展。华贵人寿与幸福里集团的战略合作也印证了这一方向。

三、 潜在风险与挑战

尽管增资计划有助于改善华贵人寿的财务状况和偿付能力,但也存在一些潜在风险:

- 投资者引入难度: 吸引合适的投资者并非易事,需要考虑投资者的资质、投资意向以及对公司长期发展的承诺。

- 股权结构稳定性: 尽管设置了股权限售期,但仍需关注未来股权结构的稳定性,防止出现股权争夺等风险。

- 盈利模式转型: 华贵人寿长期亏损,需要积极探索新的盈利模式,不能过度依赖投资收益。

- 监管政策变化: 保险行业监管政策不断调整,需要关注政策变化对公司运营的影响。

四、 结论与展望

华贵人寿的增资计划是公司转型升级的重要一步,能否成功引入投资者,实现可持续发展,将取决于其能否有效解决长期亏损问题,并成功融入茅台集团的战略布局。未来,华贵人寿需要在加强公司治理、优化经营模式、提升风险管理能力等方面下功夫,才能在激烈的市场竞争中获得长远发展。 茅台集团对华贵人寿的持续加码,也值得进一步关注,其未来的战略投资方向和对华贵人寿的具体发展规划,都将对公司未来走向产生重大影响。此次增资的成功与否,以及公司能否实现盈利,将是检验茅台集团战略布局有效性的重要指标。

还没有评论,来说两句吧...