Article Directory

德国大选前夕:市场乐观背后的暗流涌动

德国大选的脚步越来越近,空气中似乎弥漫着一股近乎盲目的乐观情绪。欧元期权市场一片风平浪静,大多数交易员押注欧元会继续攀升,看跌的氛围几乎被彻底压制。德国DAX指数甚至一飞冲天,创下历史新高,仿佛股市已经为一个“皆大欢喜”的结局提前买单。然而,这种信心真的站得住脚吗?我看未必。这市场表现与其说是理性的期待,倒不如说是过度自满的产物,稍有风吹草动,可能就会翻船。

表面的平静与潜在的炸弹

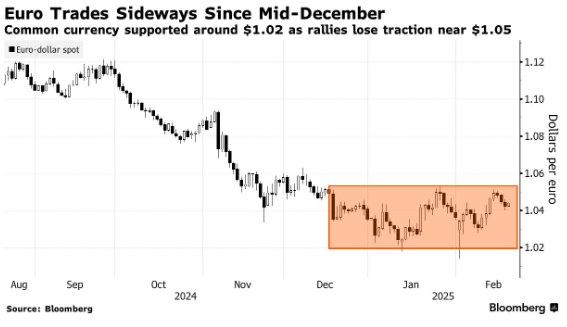

从表面上看,市场的确有理由保持淡定。欧元兑美元汇率目前仅小幅下跌0.3%,报1.0466美元,波动幅度在今年1.02-1.05的窄幅区间内显得波澜不惊。期权交易员更是信心满满,数据显示,今年以来周一到期的期权中,60%的目标指向欧元走强。这种“稳赚不赔”的心态,简直像是把德国大选当成了一个已经写好结局的剧本。但问题是,政治从来不是照着剧本走的游戏。 如果仔细看看民调数据,你就会发现这乐观情绪有多脆弱。中右翼联盟CDU/CSU的支持率在30%左右徘徊,看似领先,但远未到可以高枕无忧的地步。紧随其后的极右翼德国选择党(AfD)支持率已飙升至20%,社民党15%,绿党13%。这意味着什么?即使CDU/CSU胜出,要组建政府很可能得拉上两三个小党派凑个数。政治博弈的复杂性可想而知,稍有不慎,联合政府的谈判桌就可能变成一团乱麻。更别提AfD的崛起,这个“搅局者”正以一种令人不安的速度侵蚀主流政党的生存空间。

欧元汇率的隐秘危机

别被期权市场的平静骗了,这不过是暴风雨前的假象。法国兴业银行和德国商业银行已经拉响警报,强烈建议投资者买入欧元下跌的保护性期权。Pepperstone的高级研究策略师Michael Brown一针见血地指出,市场普遍认定大选不会出岔子,这种自满简直是在自找麻烦。他大胆预测,如果联合政府谈判旷日持久,尤其是在AfD影响力扩大的背景下,欧元兑美元汇率很可能跌破1.03,甚至直逼平价。这不是危言耸听,而是基于现实的冷酷判断。 德国商业银行的货币策略师Michael Pfister虽然预计CDU/CSU能勉强组阁,但也毫不掩饰对风险的担忧。他认为,多数席位的不确定性就像一颗定时炸弹,随时可能引爆市场。试想一下,如果谈判拖上几个月,德国政局陷入僵局,欧元还能维持现在的“淡定”吗?我看悬。

市场低估的风险有多大?

更让我觉得不可思议的是,市场对大选后波动性的预期居然如此麻木。防范欧元一周内波动的溢价比今年平均水平低了整整100个基点,几乎没有交易员在为可能的抛售做准备。去年美国大选前那种剑拔弩张的气氛去哪儿了?现在的德国市场就像一个睡着了的巨人,完全没意识到脚下的大地正在微微颤抖。 跨资产策略师Ven Ram的态度更直接:市场就是在玩火。他认为,如果大选结果偏离预期,组建稳定政府的难度陡增,那些围绕“债务刹车”政策的美好幻想就会破灭,欧元自然首当其冲。瑞穗银行的Jordan Rochester也毫不客气地批评,货币和债券市场根本没给AfD与其他政党联手阻挠预算改革的风险留出空间。这种“选择性失明”迟早会付出代价。

最坏的剧本:AfD的幽灵

说到最坏的情况,法国农业信贷银行的分析让我毛骨悚然。他们直言,对欧元而言真正的噩梦是AfD的支持率大幅超出民调预期。如果这个极右翼势力真的成了气候,主流政党要么被迫与之合作,要么彻底瘫痪,组建政府的难度将呈指数级上升。欧元兑美元汇率跌回1.03?那可能还是乐观估计。更别提德国经济本身也会受到拖累,预算改革和军事支出的计划恐怕得无限期搁置。

宏观层面的隐忧

再把视角拉远一点,宏观层面的风险同样不容小觑。法国巴黎银行的全球宏观策略主管Sam Lynton-Brown一语中的:市场严重低估了联合政府谈判的时间成本。两个月?那可能是最理想的情况。如果僵局持续,德国不仅无法推动经济复苏,还会在国际局势动荡的当下错失提升军事预算的窗口。这对一个自诩为欧洲经济支柱的国家来说,简直是致命的失误。

结语前的反思

市场现在的平静与其说是信心,不如说是麻痹。欧元期权交易员的乐观、DAX指数的狂欢,都像是在一个泡沫里跳舞,浑然不觉泡沫有多薄。德国大选的结果或许不会立刻掀起惊涛骇浪,但那些被忽视的风险正在暗中积聚力量。谨慎一点,备好保护性期权,别让自满变成葬送资本的凶手。政治的棋局才刚开始,棋子落定前,谁也别急着笑到最后。