盲盒卡牌卡游IPO迷雾:暴利背后,IP依赖与监管地震

盲盒卡牌的爆紅與爭議:一場「卡」位的IPO大戰?

人民日報點名:盲盒卡牌的「無拘無束」?

最近,《人民日报》一篇名為《盲卡盲盒哪能“无拘无束”》的文章,如同平地一声雷,炸醒了不少沉迷在盲盒卡牌世界中的家長。文章直指當前盲卡亂象,特別是兒童青少年群體中盛行的非理性消費。什麼奧特曼卡、小馬寶莉卡,簡直成了新一代的「社交硬通貨」,孩子們為了抽到稀有卡,幾百上千元砸下去眼都不眨一下,這哪裡是收藏,根本是燒錢!

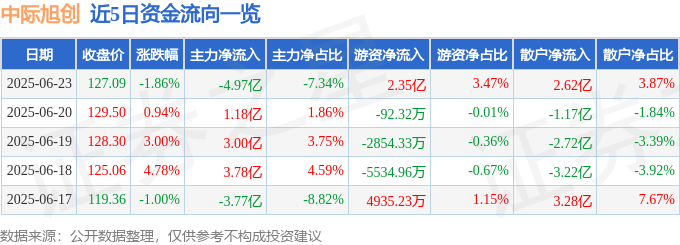

這事兒一出,資本市場立刻有了反應。盲盒界的扛把子泡泡瑪特股價應聲下跌,盤中一度跌近7%,最終收跌3.62%,市值瞬間蒸發121億港元。那些手握泡泡瑪特股票的股民,估計心裡都在滴血。更讓人關注的是,正在排隊等著港股上市聆訊的盲卡巨頭卡游,這下子还能順利上市嗎?

說到卡游,那真是個「悶聲發大財」的典型。你家裡要是有個15歲以下的孩子,八成見過他們家的奧特曼卡。這家公司靠著成本可能只有幾毛錢的卡片,硬是做到了日賺百萬,這利潤率,簡直比 聯電 這些科技大廠還誇張!根據招股書顯示,卡游2024年營收突破百億大關,達到100.57億元,經調整後淨利潤高達44.66億元,比 名創優品 和 泡泡瑪特 還賺錢。簡直是 食品展 界的 特斯拉 ,不講武德啊!

但卡游的上市之路,顯然不會一帆風順。之前他們就因為數據安全問題被證監會駁回了兩次申請。畢竟,卡游超過90%的用戶都是15歲以下的青少年,這也引發了巨大的爭議和質疑。這背後隱藏的「商業陷阱」,才是卡游上市路上最大的 地震 。如果監管部門真的出台未成年人盲盒禁售令,那對卡游來說,絕對是滅頂之災,畢竟他們81.5%的營收都來自卡牌業務。 7/26大罷免 恐怕都没这个威力。

卡游能否成功上市,不僅牽動著資本市場,更牽動著無數家長的心。畢竟,誰也不想讓孩子們的零用錢,變成卡游股東們的紅包。

卡游:從水利員到卡牌帝國的傳奇

負債危機:從泡泡糖貼紙到集卡經濟的轉型

卡游的創始人李奇斌,可不是什麼富二代,而是個地地道道的草根英雄。這位老哥原本是浙江衢州楊林鎮的一名水利員,按現在的話說,就是個體制內的小職員。1972年出生,本該安穩度日,結果24歲那年,家裡突然出了大事——他父親經營的箱包廠倒閉了,欠下了300多萬的巨債。要知道,在那個年代,300萬簡直就是天文數字,靠他那點死工資,猴年馬月才能還清?

面對巨債,年輕的李奇斌沒有退縮,毅然辭職下海,拿著僅有的1萬元啟動資金,開始了他的創業之路。一開始,他做的是泡泡糖貼紙生意,雖然收入比當水利員高了點,但要還清巨債,簡直是杯水車薪。直到有一天,他在小賣部發現,那些熊孩子们為了集齊卡片,能一口氣買幾十包泡泡糖!他們買糖根本不是為了吃,而是為了裡面附贈的貼紙!為了集齊一套图案,他們能反覆購買。這讓李奇斌瞬間get到了「集卡經濟」的密碼:幾分錢的成本,靠一張小紙片就能溢價賣出,這生意簡直是暴利啊!

李奇斌當機立斷,把父親廠裡所有設備都賣了,當作啟動資金,All in卡片市場。事实证明,他的眼光非常毒辣。在苏州,他每天能賣掉好幾集裝箱的卡片。2001年,他的「甲殼蟲」公司誕生了,靠著賣卡片,他在進入行業的第一年就還清了家中所有負債。这速度,堪比 聯電 的營收增長。

All in 奥特曼:豪賭大IP的策略

李奇斌的卡片生意越做越大,2007年,他的公司年营收超過5000萬元。卡片生意最大的特点就是毛利率奇高,甚至比現在火爆的 泡泡瑪特 還高,大部分時候都超過70%。以2024年營收100.57億元,淨利潤44.66億元計算,其淨利率約為45%。这意味着早在2007年,李奇斌每年淨利潤就超過2000萬元。简直比 威力彩 還好中!

累積到原始資本後,李奇斌並沒有被勝利沖昏頭腦,他把生產基地放在租金更便宜的老家,為吸引人才,把設計和運營總部放在上海CBD。這招「一體兩翼」的妙棋,讓公司像滾雪球一樣越滾越大。只能說,有腦袋的人做生意就是不一樣。

或許是經歷過背負巨債的危機,讓李奇斌有較強的憂患意識。他意識到,總追著流行圖案跑,不僅面臨侵權的風險,還會全面處於被動。畢竟,潮流這玩意兒,來得快去得也快,根本無法為公司提供持續的發展動力。2013年,李奇斌試圖融合生態和科技,斥資12.3億元建「动漫王国」,結果步子邁得太大,直接虧損1億多。這也算是繳了一筆昂貴的學費。

這次的失敗,讓李奇斌認識到,那些所謂的潮流,遠不如超級大IP更能持久。於是在2011年成立的卡游公司,開始有了新動作——盯上了日本动漫的常青树——奥特曼,並為購買版權瘋狂砸錢。這一步,李奇斌走對了。卡游靠著奧特曼等熱門IP,加上產品的青少年社交屬性,以及抽獎的「商業陷阱」,硬是把成本不到5毛一包的卡牌,賣到1.7元起步。從2018年到2024年底,卡游基於50多個奧特英雄角色,推出了共計320個集換式卡牌系列和42個文具系列。奧特曼IP也成為卡游旗下最賺錢的IP之一。大IP卡片成了卡游的「營收主力」,2022年營收41.31億元,2024年暴漲至100.57億元,兩年時間翻了一倍有餘。這简直是 死亡擱淺2 的劇情,峰迴路轉,柳暗花明。

IP依賴症:卡游的增長焦慮

大IP的雙刃劍:授權金暴漲與續約危機

卡游能有今天的成就,絕對離不開奧特曼這些超級IP。可以這麼說,卡游99.9%的收入都仰賴奧特曼等外部授權IP,自家開發的「卡游三國」根本撐不起場面。2024年,「卡游三國」的營收大概就1億元左右,占比連1%都不到。現在卡游手裡有70個IP,但只有1個是自己的,這過度依賴外部授權的模式,簡直就像 聯電 只幫 tsla 代工一樣,風險太大了!更何況,像集卡社、Hitcard這樣的競爭對手,正在加速搶奪IP資源,比如春節檔火爆的《哪吒》,版權就被分流了。

從整個市場來看,集換式卡牌市場的規模從2019年的28億元,一路飆升到2023年的133億元,總體翻了將近5倍,年複合增長率高達31.49%,產量也從1.33億包增加到5.69億包。卡游的營收,在2022年到2024年分別是41.31億元、26.62億元、100.57億元。淨利潤分別達16.2億元、9.34億元和44.66億元。對比一下, 泡泡瑪特 的營收雖然比卡游略高,但2022年的淨利潤只有5.74億元,約為卡游的1/3,2024年 泡泡瑪特 34.03億元的淨利潤,依然落後卡游10.63億元。只能說,卡游在賺錢這方面,確實有一套。

政策風險:未成年人保護與盲盒禁售

不過,卡游在2023年的營收卻出現了大幅下滑,從2022年的41.31億元,直接掉到26.62億元,跌幅高達36%。這跟2023年6月出台的《盲盒經營行為規範指引》有很大關係。這規定明確禁止向8歲以下兒童銷售盲盒,還要求經營者建立防沉迷機制。新規一出,卡游2023年下半年的銷售額立刻暴跌46.6%,這說明卡游的業務對盲盒銷售的依賴程度有多高。

卡游在招股書裡說,2023年營收下滑,是因為當年主力卡牌IP奧特曼的熱度有所下降,當時卡游對單一IP的依賴程度太高了。後來,卡游開始大量收集熱門IP,小馬寶莉、葉羅麗、蛋仔派對等都開始出現,成了和奧特曼一樣的主力IP。特別是2024年直播盛行,直播拆卡的流行,進一步加快了集換式卡牌在年輕群體中的擴散速度。小馬寶莉卡火爆的時候,有不少人在直播間短短幾天就花費數萬元拆卡,這簡直比 范瑋琪 的演唱會還吸金!

卡游公司靠著大IP賺得盆滿缽滿,但大IP的授權費也水漲船高。2022年授權費是2.11億元,2024年已經激增到7.68億元,三年時間漲了265%,占營收的比重也從2022年的5.1%提升到7.6%。現在卡游71%的收入都來自奧特曼等前五大IP,這就面臨著大IP天價續約的風險。續約吧,成本太高;不續約吧,營收可能大幅下滑。更要命的是,2025年到期的IP就有38個,超過總數的一半,2026年則有39個到期,2027年有7個到期。這簡直就像 地震速報 一樣,隨時可能爆發。

雖然卡游在研發設計端已經設立了11個專項工作室,組建了由455人構成的設計團隊,成員涵蓋原畫、平面設計和3D設計等領域,負責產品的創意開發和細節打磨。但是,自己能打的IP太少了,五大IP全是外來的。續約要面臨更大的「未知風險」,IP費用會占營收的更高比重;不續約,營收可能面臨大幅下滑的風險。這簡直是進退兩難,比 邁阿密國際 對 帕梅拉斯 的比賽還難預測。

上市之路:對賭協議、股權激勵與隱藏的財務風險

對賭協議:時間緊迫的上市壓力

卡游的主要使用者群體是未成年人,這件事一方面讓他們飽受詬病,另一方面也讓他們面臨政策風險。畢竟,誰也不想看到自己的孩子沉迷在卡牌遊戲裡,荒廢學業。卡游當然也知道這一點,所以在招股書裡表示,他們已經更新了未成年人資訊披露政策,規定盲盒產品只賣給8歲及以上的人群,而且8-18歲的消費者購買盲盒,還需要監護人同意。但說實話,這門檻設了跟沒設一樣。尤其是在下沉市場,相關監管形同虛設,未成年人沉迷卡牌和過度消費的現象還是很普遍。簡直跟 澎湖阿家生蠔 一樣,防不勝防!

現在中國家長對卡牌遊戲的接受度普遍不高,孩子們的學習壓力又大,很難抽出時間研究對戰策略。但在全球市場,卡牌遊戲已經發展成一種獨特的文化產業。只不過,中國的卡牌文化還處於門檻較低、玩法簡單的啟蒙階段,跟日本、美國的寶可夢、遊戲王、萬智牌這些深耕多年的卡牌公司沒法比。人家靠著完善的競技、收藏和文化衍生等多種生態,使用者群體大多是成年人,這才是真正的卡牌文化。卡游要走的路,還很長啊!

隱憂:高負債與現金流壓力

除了監管和使用者群體不同之外,卡游的對賭協議,也為它的IPO之路增添了不少挑戰。2021年,卡游跟紅杉、騰訊簽訂了對賭協議,承諾在2026年前上市,要不然就要以年息8%回購股份。現在已經是2024年了,距離2026年只剩下不到半年時間,卡游的壓力可想而知。這簡直比 林岱樺 的選舉還緊張!

在卡游全力衝刺IPO的同時,創始人李奇斌拿到了17.95億元的股權激勵,這也引起了不少投資者的關注。有人覺得這是對李奇斌的肯定,也有人覺得這是在上市前「割韭菜」。

更讓人擔心的是,卡游的金融負債在2024年底高達95.36億元,但招股書顯示,它的賬上現金流只有48.8億元,這點錢根本不夠還債。如果卡游這次IPO再次失敗,就會觸發巨額贖回,面臨資金鏈斷裂的風險。這簡直比 布蘭特原油 的價格波動還刺激!

卡游上市:一場關於童年、資本與監管的博弈

李奇斌能拿到這麼多股權激勵,很大一部分原因是因為他的股權高度集中。創始人李奇斌通過Liqibin Holdings Limited持有82.0%的股份,他的配偶齊燕通過Qiyan Holdings Limited持有1.5%的股份,夫婦倆合計控制了83.5%的股份。這麼高的股權集中度,在上市公司裡可不多見。

當無數家長為孩子喜歡的卡片買單時,或許也預示著卡游的上市之路並不好走。畢竟,卡游的上市困局本質上是「高增長與高風險並存」。靠著未成年人的消費和外部IP,卡游雖然賺了不少錢,但未來面臨的挑戰,可能會更多。這場關於童年、資本和監管的博弈,最終會走向何方?讓我們拭目以待。