2024-2025年甲醇市场分析及展望

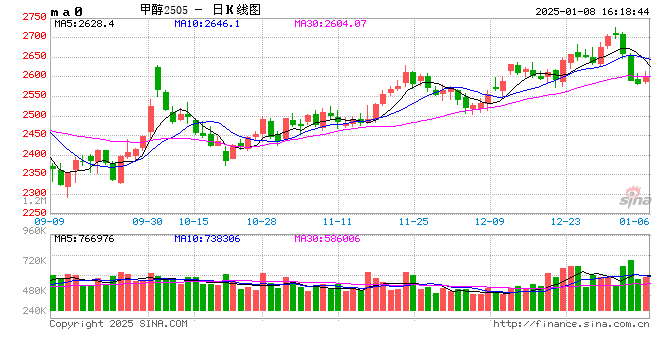

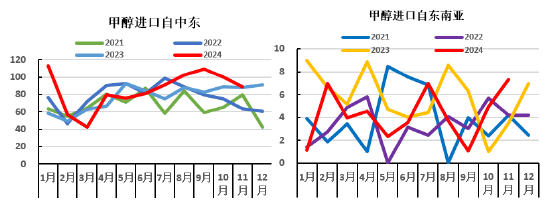

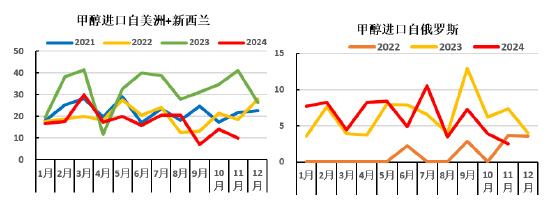

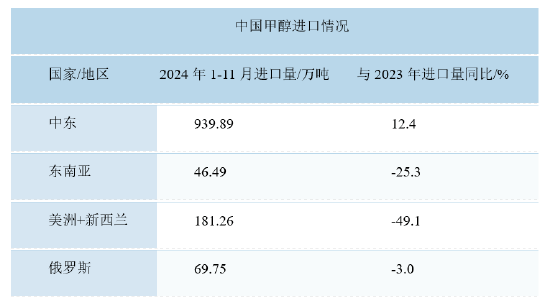

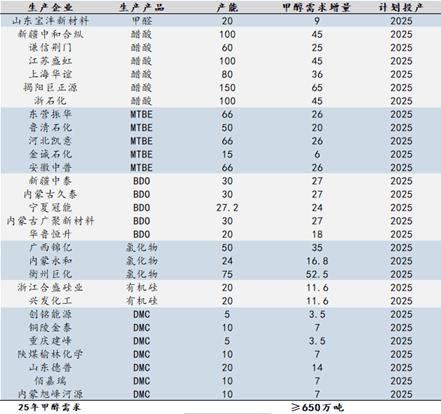

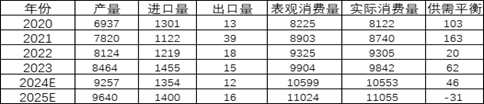

2024年甲醇价格在2300-2700元/吨区间震荡。一季度沿海地区货源偏紧,基差强势;五月份受宏观预期向好影响,价格一度上涨至2735元/吨附近。随后,随着春检结束和港口累库加速,价格回归震荡。三季度,宏观经济运行不畅,需求端疲软,金九银十旺季需求不及预期,尽管九月底出台刺激政策,但对实体经济影响偏中长期。甲醇价格受进口量增加和原油价格影响承压运行。 从产业链看,原料供应宽松,国内外新增产能较多。上半年海外装置故障频发,下半年伊朗等地出口增加,导致港口库存季节性累库。下游需求端利润受挤压,增量不及预期,部分行业旺季不旺。国内甲醇厂区库存和港口库存均偏高,旺季去库不明显。2024年甲醇进口多数时间处于非盈利状态。 展望2025年,甲醇价格支撑位在2200和2300元/吨,压力位在2700和2800元/吨,建议区间操作。长期来看,甲醇产能扩张速度放缓,下游需求受经济景气度影响较大,涨跌幅度有限。但进口端扰动频繁,新型下游应用(如燃料、有机硅、BDO和DMF)有望拉动需求增长,需关注海外装置变动、船期、天气和港口MTO装置变动等短期影响因素。 2024年10月甲醇价格冲高回落后,国内企业开工率保持较高水平,产量小幅回升。11月产量或小幅下降,但仍处于年内高位。1-10月甲醇产量同比增长10.2%。9月甲醇进口量环比小幅增加,但1-9月进口总量同比下降4.7%。2024年国内甲醇计划产能投放420万吨,海外新增产能820万吨。国内全年产能和产量继续扩张,但增速放缓。2025年预计新增产能890万吨,其中配套烯烃、BDO、甲醛等装置产能580万吨。 全球甲醇产能主要集中在中东和美国。伊朗是除中国外产能最大的国家。预计2025年全球甲醇新投产1930万吨,美国和伊朗新增产能占比约25%。中国是全球甲醇最大产能国和消费国,对进口依赖度高,中东地区甲醇进口占比超过60%,其中伊朗占比显著。 2024年四季度以来,烯烃开工率高位运行,传统下游表现分化。11月底烯烃装置开工率达95.59%,传统下游加权开工率45.9%。房地产和基建行业环比改善,工业需求弱稳。2025年下游新增产能方面,醋酸、MTBE、BDO产能投放较多,而烯烃大装置多配套甲醇产能。甲醛、醋酸、MTBE、BDO、氯化物、有机硅和DMC等下游行业产能投放对甲醇需求的影响需具体分析,部分行业面临产能过剩和利润下滑的压力。MTO装置投产也需关注其对甲醇需求的影响。 预计2025年国内甲醇供需略平衡,需关注海外进口量和下游投产进度。

还没有评论,来说两句吧...