2025年尿素市场展望:产能过剩下的价格博弈

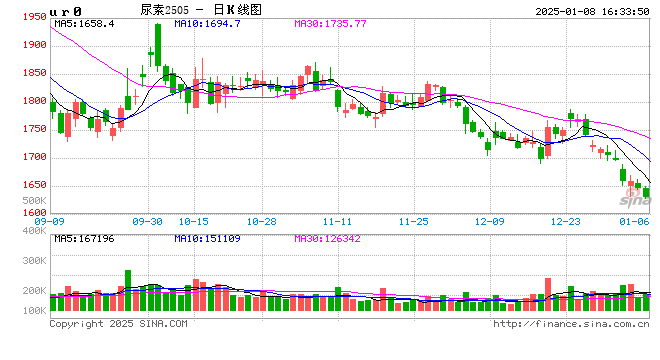

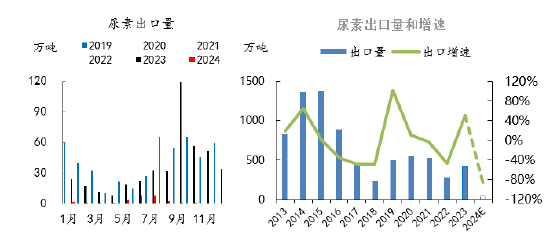

2024年尿素价格震荡剧烈,在1600-2200元/吨之间波动。价格走势受多种因素影响,包括开工率、库存、出口政策、宏观经济和季节性需求等。

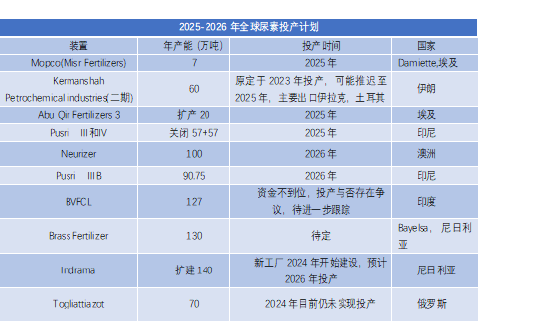

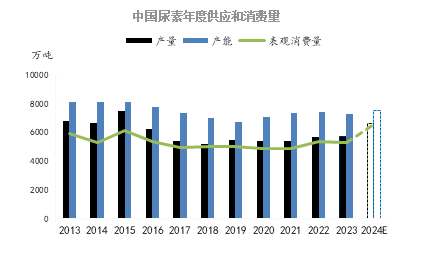

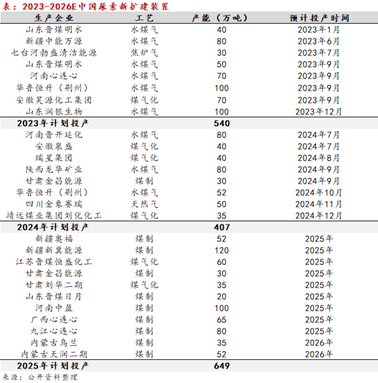

从供给端来看,2024年全球尿素产能持续扩张,中国产能增至7460万吨,产量达6570万吨。预计2025-2026年,中国将新增650万吨产能,供应将持续宽松,价格重心或进一步下移。印度等国也逐步减少进口,进一步加剧国际市场竞争。

需求端,国内农业需求旺季集中在上半年(3-6月),下半年为淡季。近年来,虽然退林还耕政策和粮食产量增长带动尿素需求增长,但工业需求(如三聚氰胺、胶合板等)受房地产市场和行业利润影响较大,表现低迷。出口方面,2024年受政策限制,出口量大幅下降,预计2025年出口量难以大幅增加。

展望2025年,尿素价格预计围绕边际生产成本波动,季节性影响依然明显。煤炭和天然气价格波动将影响成本支撑,中下游补库节奏值得关注。价格支撑位预计在1500-1650元/吨,压力位在1850-1900元/吨。若出口长期受限,建议逢高做空;若出口放开,则阶段性行情可期。此外,国际招投标、宏观因素和装置检修等突发事件也可能造成短期价格波动。

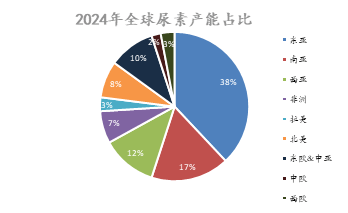

全球尿素供需格局也在变化。2024年全球产能约2.35亿吨,产量约1.9亿吨。亚洲地区产能占比最高,中国是最大生产国。俄罗斯、中东、埃及等地区也是重要生产国,其出口目的地和数量变化也影响着全球市场格局。未来新增产能持续释放,若需求增长不及预期,尿素市场竞争将更加激烈。

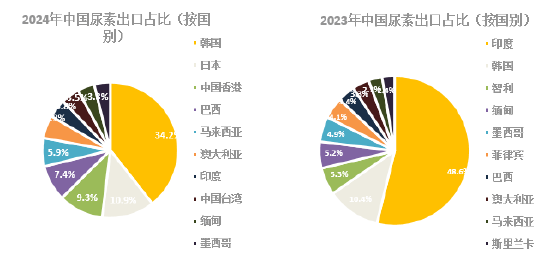

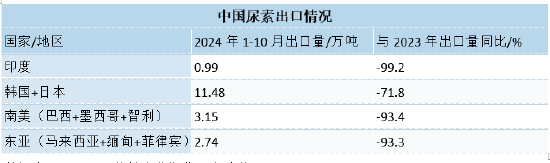

2024年1-10月,中国尿素出口量大幅下降92.5%,主要出口目的地为日韩、中国香港、巴西等。中国尿素对印度出口占比大幅下降。

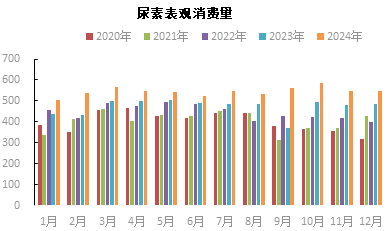

2024年国内尿素表观消费量增长15.8%,预计2025年仍将保持增长,但增速可能放缓。

总而言之,2025年尿素市场将面临产能过剩的挑战,价格将主要受供需关系、政策调控和国际市场变化等因素影响,呈现波动走势。

还没有评论,来说两句吧...